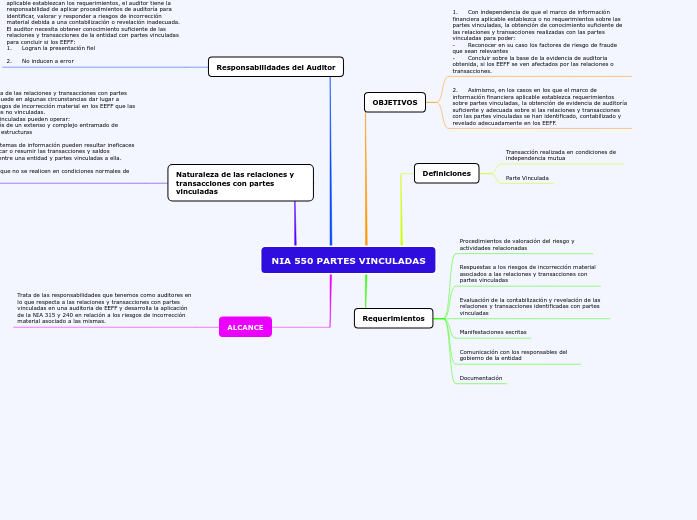

NIA 550 PARTES VINCULADAS

OBJETIVOS

1. Con independencia de que el marco de información financiera aplicable establezca o no requerimientos sobre las partes vinculadas, la obtención de conocimiento suficiente de las relaciones y transacciones realizadas con las partes vinculadas para poder:

- Reconocer en su caso los factores de riesgo de fraude que sean relevantes

- Concluir sobre la base de la evidencia de auditoria obtenida, si los EEFF se ven afectados por las relaciones o transacciones.

2. Asimismo, en los casos en los que el marco de información financiera aplicable establezca requerimientos sobre partes vinculadas, la obtención de evidencia de auditoría suficiente y adecuada sobre si las relaciones y transacciones con las partes vinculadas se han identificado, contabilizado y revelado adecuadamente en los EEFF.

Definiciones

Transacción realizada en condiciones de independencia mutua

Parte Vinculada

Requerimientos

Procedimientos de valoración del riesgo y actividades relacionadas

Respuestas a los riesgos de incorrección material asociados a las relaciones y transacciones con partes vinculadas

Evaluación de la contabilización y revelación de las relaciones y transacciones identificadas con partes vinculadas

Manifestaciones escritas

Comunicación con los responsables del gobierno de la entidad

Documentación

Responsabilidades del Auditor

En el caso de que los marcos de información financiera aplicable establezcan los requerimientos, el auditor tiene la responsabilidad de aplicar procedimientos de auditoría para identificar, valorar y responder a riesgos de incorrección material debida a una contabilización o revelación inadecuada.

El auditor necesita obtener conocimiento suficiente de las relaciones y transacciones de la entidad con partes vinculadas para concluir si los EEFF:

1. Logran la presentación fiel

2. No inducen a error

Naturaleza de las relaciones y transacciones con partes vinculadas

La naturaleza de las relaciones y transacciones con partes vinculadas puede en algunas circunstancias dar lugar a mayores riesgos de incorrección material en los EEFF que las transacciones no vinculadas.

Las partes vinculadas pueden operar:

- A través de un extenso y complejo entramado de relaciones y estructuras

- Los sistemas de información pueden resultar ineficaces para identificar o resumir las transacciones y saldos pendientes entre una entidad y partes vinculadas a ella.

- Puede que no se realicen en condiciones normales de mercado.

ALCANCE

Trata de las responsabilidades que tenemos como auditores en lo que respecta a las relaciones y transacciones con partes vinculadas en una auditoria de EEFF y desarrolla la aplicación de la NIA 315 y 240 en relación a los riesgos de incorrección material asociado a las mismas.