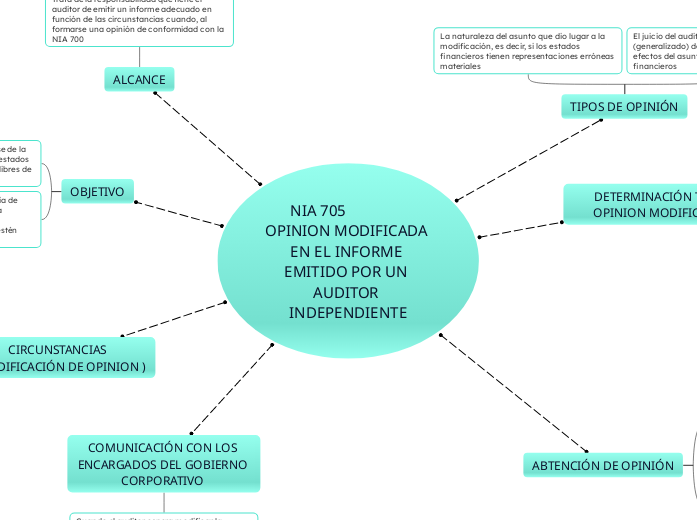

NIA 705 OPINION MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR

INDEPENDIENTE

TIPOS DE OPINIÓN

La naturaleza del asunto que dio lugar a la modificación, es decir, si los estados financieros tienen representaciones erróneas materiales

El juicio del auditor sobre lo penetrante (generalizado) de los efectos o posibles efectos del asunto sobre los estados financieros

DETERMINACIÓN TIPO OPINION MODIFICADA

Opinión con salvedades .- Al haber obtenido suficiente evidencia apropiada de auditoria, concluye que las representaciones erróneas, de manera individual o colectiva, son materiales.

Opinión Negativa .- El auditor deberá expresar una opinión negativa cuando al haber obtenido suficiente evidencia apropiada de auditoria.

ABTENCIÓN DE OPINIÓN

El auditor deberá abtenerse de una opinión cuando no puede obtener suficiente evidencia apropiada de auditoria sobre la cual basar la opinión, y concluye que los posibles afectos sobre los estados financieros de presentaciones erróneas no detectadas.

El auditor deberá abstenerse de una opinión cuando, en circunstancias extremadamente raras que impliquen varias faltas de seguridad, el auditor concluya que, que a pesar de haber obtenido suficiente evidencia apropiada de auditoria respecto a cada una de las faltas de seguridad individuales.

ALCANCE

Trata de la responsabilidad que tiene el auditor de emitir un informe adecuado en función de las circunstancias cuando, al formarse una opinión de conformidad con la NIA 700

OBJETIVO

El auditor concluya que, sobre la base de la evidencia de auditoría obtenida, los estados

financieros en su conjunto no están libres de incorrección material

El auditor no pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los

estados financieros en su conjunto estén libres de incorrección material.

CIRCUNSTANCIAS (MODIFICACIÓN DE OPINION )

No puede obtener suficiente evidencia apropiada de auditoria para concluir que el juego completo de los estados financieros este libre de representación errónea material.

concluye que, con base en la evidencia de auditoria obtenida, el juego completa de los estados financieros no esta libre de representación errónea material.

COMUNICACIÓN CON LOS ENCARGADOS DEL GOBIERNO CORPORATIVO

Cuando el auditor espera modificar la opinión en el dictamen del auditor, deberá comunicar a los encargados del gobierno corporativo las circunstancias que ocasionaron la modificación esperada y el texto propuesto para la modificación.