Contabilización e Información Financiera sobre Planes de Beneficio por

Retiro(NIC 26)

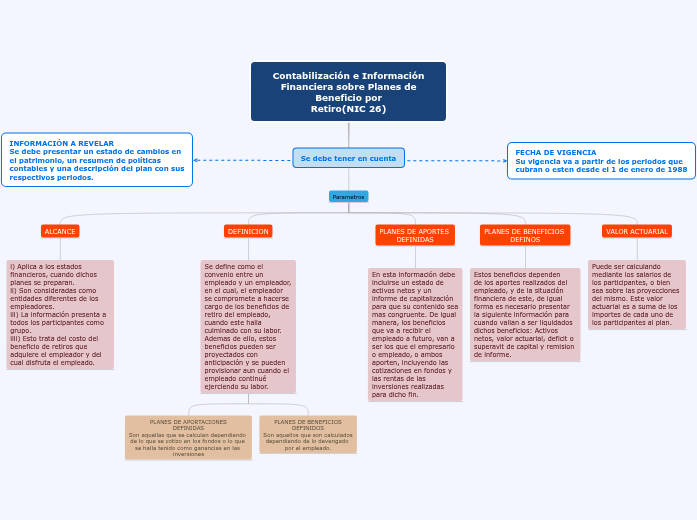

Se debe tener en cuenta

Parametros

ALCANCE

i) Aplica a los estados financieros, cuando dichos planes se preparan.

ii) Son consideradas como entidades diferentes de los empleadores.

iii) La información presenta a todos los participantes como grupo.

iiii) Esto trata del costo del beneficio de retiros que adquiere el empleador y del cual disfruta el empleado.

DEFINICION

Se define como el convenio entre un empleado y un empleador, en el cual, el empleador se compromete a hacerse cargo de los beneficios de retiro del empleado, cuando este halla culminado con su labor. Ademas de ello, estos beneficios pueden ser proyectados con anticipación y se pueden provisionar aun cuando el empleado continué ejerciendo su labor.

PLANES DE APORTACIONES

DEFINIDAS

Son aquellas que se calculan dependiendo

de lo que se cotizo en los fondos o lo que

se halla tenido como ganancias en las

inversiones

PLANES DE BENEFICIOS

DEFINIDOS

Son aquellos que son calculados

dependiendo de lo devengado

por el empleado.

PLANES DE APORTES

DEFINIDAS

En esta información debe incluirse un estado de activos netos y un informe de capitalización para que su contenido sea mas congruente. De igual manera, los beneficios que va a recibir el empleado a futuro, van a ser los que el empresario o empleado, o ambos aporten, incluyendo las cotizaciones en fondos y las rentas de las inversiones realizadas para dicho fin.

PLANES DE BENEFICIOS

DEFINOS

Estos beneficios dependen

de los aportes realizados del

empleado, y de la situación financiera de este, de igual forma es necesario presentar la siguiente información para cuando vallan a ser liquidados dichos beneficios: Activos netos, valor actuarial, deficit o superavit de capital y remision de informe.

VALOR ACTUARIAL

Puede ser calculando mediante los salarios de los participantes, o bien sea sobre las proyecciones del mismo. Este valor actuarial es a suma de los importes de cada uno de los participantes al plan.