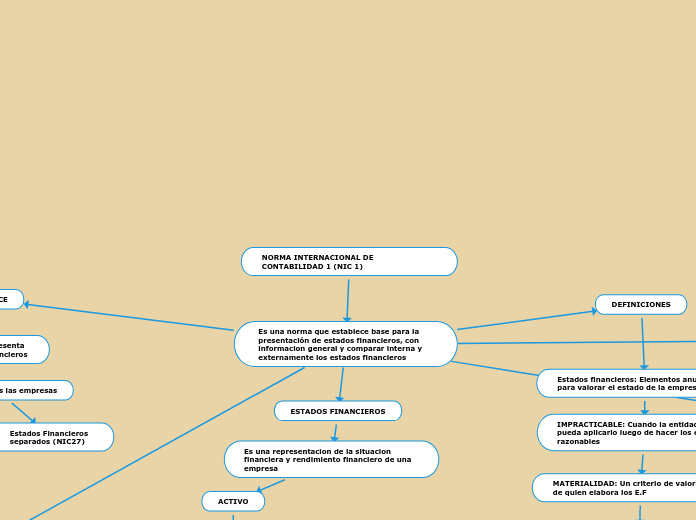

NORMA INTERNACIONAL DE CONTABILIDAD 1 (NIC 1)

Es una norma que establece base para la presentación de estados financieros, con informacion general y comparar interna y externamente los estados financieros

ALCANCE

Prepara y presenta Estados Financieros

se aplica a todas las empresas

Consolidado (NIIF 10)

Estados Financieros separados (NIC27)

Si es aplicada por

Empresa Publica

Empresa Privada

DEFINICIONES

Estados financieros: Elementos anuales para valorar el estado de la empresa

IMPRACTICABLE: Cuando la entidad no pueda aplicarlo luego de hacer los esferzos razonables

MATERIALIDAD: Un criterio de valoración de quien elabora los E.F

NIIF: Normas e interpretaciones adoptadas por ( IASB)

Deben modificar las descripciones utilizadas para partidas especificas E.F

NOTAS: Se encuentra informacion adicional a la presentada

OTRO RESULTADO INTEGRAL: Se encuentran partidas de ingresos y gastos que no se reconocen en otras NIIF

OTRO RESULTADO INTEGRAL TOTAL: Cambio en el patrimonio neto durante un ejercicio

ESTADOS FINANCIEROS

Es una representacion de la situacion financiera y rendimiento financiero de una empresa

ACTIVO

PASIVOS

PATRIMONIO

INGRESOS Y GASTOS, (Ganancias y pérdidas)

APORTACIONES DE LOS PROPIETARIOS Y DISTRIBUCIONES A LOS MISMOS EN SU CONDICION DE TALES

FLUJO DE EFECTIVO

JUEGO COMPLETO DE LOS ESTADOS FINANCIEROS

ESTADOS DE SITUACION FINANCIERA AL FINAL DEL PERIODO

1 ESTADO DE RESULTADO OTRO RESULTADO INTEGRAL DEL PERIODO

1 ESTADO DE CAMBIOS EN EL PATRIMONIO DEL PERIODO

1 ESTADO DE FLUJOS DE EFECTIVO DEL PERIODO

NOTAS CON INCLUYAN LAS POLITICAS CONTABLES SIGNIFICATIVAS

ESTADO DE SITUACION FINANCIERA

PRESENTACION AZONABLE Y CUMPLIMIENTO DE LAS NIIF

Se deben presentar razonablemente la situacion financiera y el rendimiento financiero, igual que los flujos de efectivo

HIPOTESIS DE UN NEGOCIO EN MARCHA

Luego de elaborar los estados financieros la direccion evalua la capacidad que tiene una empresa para continuar el funcionamiento

BASE CONTABLE DE ACUMULACION

Cuando se utiliza la entidad reconoce partidas como, activos, pasivos patrimonio, ingresos y gastos

MATERIALIDAD O IMPORTANCIA RELATIVA Y AGREGACION DE DATOS

La empresa presenta de forma separada las partidas de funcion distinta, a menos que no sean materiales

COMPENSACION

La entidad no no compensará activos con pasivos o ingresos con gastos, a menos que lo requiera o permita la NIIF

FRECUENCIA DE INFORMACION

la empresa deberá presentar un conjunto de completo de los estados financieros por lo menos una vez al año

Razón para utilizar un ejercicio de duracion superior o inferior

El hecho de que los importes comparativos presentados en los estados financieros ( incluyendo las notas relacionadas) no sean comparables

INFORMACION COMPARATIVA

La empresa presenta información comparativa, respecto del ejercicio anterior para todos los saldos de los estados financieros

INFORMACION COMPARATIVA ADICIONAL

La entidad puede presentar informacion comparativa , ademas de los estados financieros comparativos minimos requeridos

CAMBIOS EN LAS POLITICAS

La empresa presenta un tercer estado de situacion al comienzo del ejercicio anterior

cuando

Se aplique una politica contable que pueda aplicarse sobre acciones pasadas

Produzcan efectos significaticos en la informacion del estado de situacion financiera

uniformidad en la presentacion

La empresa mantendrá la presentación y clasificacion de las partidas en los estados financieros de un ejercicio

A menos que

Un cambio de las actividades de la empresa ponga en manifiesto que es mas apropiado otra presentacion tomando en cuenta lso criterios de la NIC8

ESTRUCTURA Y CONTENIDO

IDENTIFICACION DE LOS ESTADOS FINANCIEROS

ESTADO DE SITUACION FINANCIERA

CUENTA DE RESULTADOS

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

ESTADO DE FLUJOS DE EFECTIVO

NOTAS

INFORMACION A REVELAR SOBRE POLITICAS CONTABLES

CAUSA DE INCERTIDUMBRE EN LAS ESTIMACIONES

CAPITAL

INSTRUMENTOS FINANCIEROS CON OPCION DE VENTA CLASIFICADOS COMO PATRIMONIO

OTRA INFORMACION A REVELAR

TRANSMISIONES Y FECHA DE VIGENCIA

DEROGACION DE LA NIC 1