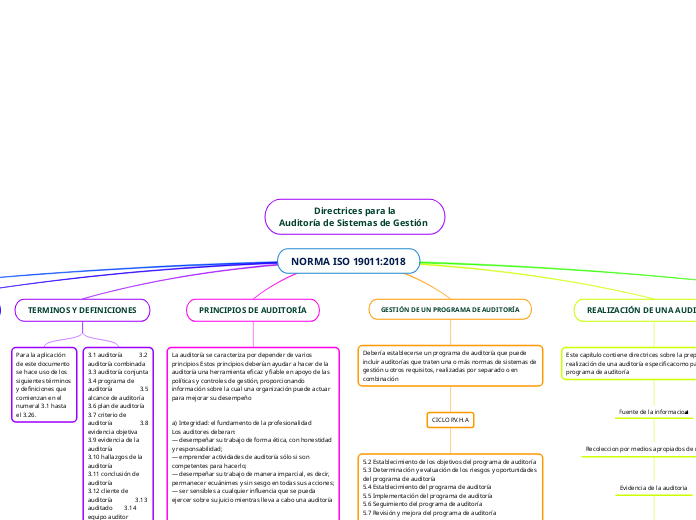

NORMA ISO 19011:2018

ALCANCE

Documento que da las directrices para la auditoría de sistemas de gestión, incluye los principios, la gestión del programa y la realización de auditorías a sistemas de gestión y las directrices para evaluar las competencias del personal involucrado en el proceso de auditoría.

Las actividades incluyen a las personas que manejan el programa de auditoría, auditores y los equipos de auditoria, es aplicable para las organizaciones que quieran realizar auditorías internas y externas. Este documento se puede aplicar a otros tipos de auditoría cuando sea dada una consideración especial.

REFERENCIAS NORMATIVAS

No hay referencias normativas en este documento.

TERMINOS Y DEFINICIONES

Para la aplicación de este documento se hace uso de los siguientes términos y definiciones que comienzan en el numeral 3.1 hasta el 3.26.

3.1 auditoría 3.2 auditoría combinada 3.3 auditoría conjunta 3.4 programa de auditoría 3.5 alcance de auditoría 3.6 plan de auditoría 3.7 criterio de auditoría 3.8 evidencia objetiva 3.9 evidencia de la auditoría 3.10 hallazgos de la auditoría 3.11 conclusión de auditoría 3.12 cliente de auditoría 3.13 auditado 3.14 equipo auditor 3.15 auditor 3.16 experto técnico 3.17 observador 3.18 sistema de gestión 3.19 riesgo 3.20 conformidad 3.21 no conformidad 3.22 competencia 3.23 requisito 3.24 procesos 3.25 desempeño 3.26 eficacia

PRINCIPIOS DE AUDITORÍA

La auditoría se caracteriza por depender de varios principios Estos principios deberían ayudar a hacer de la auditoría una herramienta eficaz y fiable en apoyo de las políticas y controles de gestión, proporcionando información sobre la cual una organización puede actuar para mejorar su desempeño

a) Integridad: el fundamento de la profesionalidad

Los auditores deberan:

— desempeñar su trabajo de forma ética, con honestidad y responsabilidad;

— emprender actividades de auditoría sólo si son competentes para hacerlo;

— desempeñar su trabajo de manera imparcial, es decir, permanecer ecuánimes y sin sesgo en todas sus acciones;

— ser sensibles a cualquier influencia que se pueda ejercer sobre su juicio mientras lleva a cabo una auditoría

b) Presentación imparcial: la obligación de informar con veracidad y exactitud:

c) Debido cuidado profesional: la aplicación de diligencia y juicio al auditar

D) Confidencialidad seguridad de la información:Los auditores deberían proceder con discreción en el uso y la protección de la información adquirida en el curso de sus tareas

E) Independencia: la base para la imparcialidad de la auditoría y la objetividad de las conclusiones de la auditoría

F) Enfoque basado en la evidencia: el método racional para alcanzar conclusiones de la auditoría fiables y reproducibles en un proceso de auditoría sistemático:

G) Enfoque basado en riesgos: un enfoque de auditoría que considera los riesgos yoportunidades

GESTIÓN DE UN PROGRAMA DE AUDITORÍA

Debería establecerse un programa de auditoría que puede incluir auditorías que traten una o más normas de sistemas de gestión u otros requisitos, realizadas por separado o en combinación

CICLO P.V.H.A

5.2 Establecimiento de los objetivos del programa de auditoría

5.3 Determinación y evaluación de los riesgos y oportunidades del programa de auditoría

5.4 Establecimiento del programa de auditoría

5.5 Implementación del programa de auditoría

5.6 Seguimiento del programa de auditoría

5.7 Revisión y mejora del programa de auditoría

REALIZACIÓN DE UNA AUDITORÍA

Este capítulo contiene directrices sobre la preparación y la realización de una auditoría especificacomo parte de un programa de auditoría

Recoleccion por medios apropiados de muestreo

Evidencia de la auditoria

Evaluar frente a los criterios de auditoria

Hallazgos de auditoria

Revisión

Conclusiones de auditoria

COMPETENCIA Y EVALUACIÓN DE LOS AUDITORES

La confianza en el proceso de auditoría y en la capacidad para alcanzar sus objetivos

depende de la competencia de las personas que están involucradas en el desempeño de

las auditorías, incluyendo auditores y líderes de equipo auditor, La competencia debería

ser evaluada regularmente mediante un procedimiento que considere comportamiento

personal y la capacidad para aplicar los conocimientos y habilidades obtenidos a partir de

la educación, experiencia laboral, entrenamiento de auditor y la experiencia de auditoría