NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORÍA INTERNA

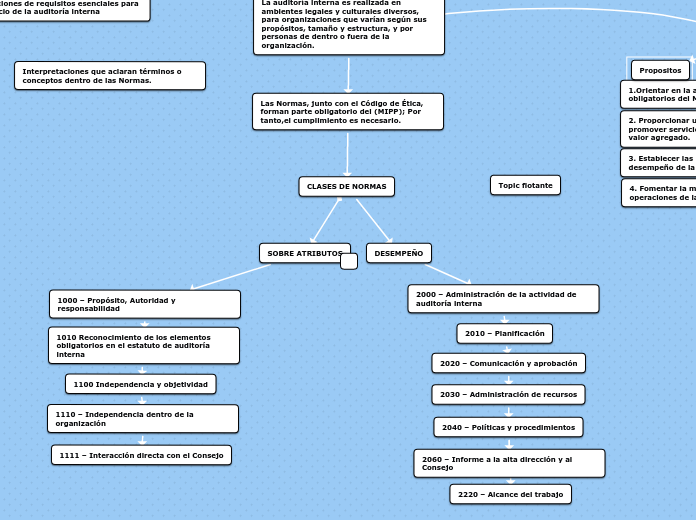

1.Orientar en la adhesión a los elementos obligatorios del Marco.

2. Proporcionar un marco para ejercer y promover servicios de auditoría interna de valor agregado.

3. Establecer las bases para evaluar el desempeño de la auditoría interna.

4. Fomentar la mejora de los procesos y operaciones de la organización.

Las Normas son un conjunto de requisitos basados en principios, de cumplimiento obligatorio

Declaraciones de requisitos esenciales para el ejercicio de la auditoría interna

La auditoría interna es realizada en ambientes legales y culturales diversos, para organizaciones que varían según sus propósitos, tamaño y estructura, y por personas de dentro o fuera de la organización.

Propositos

Las Normas, junto con el Código de Ética, forman parte obligatorio del (MIPP); Por tanto,el cumplimiento es necesario.

CLASES DE NORMAS

SOBRE ATRIBUTOS

1000 – Propósito, Autoridad y responsabilidad

1010 Reconocimiento de los elementos obligatorios en el estatuto de auditoría interna

1100 Independencia y objetividad

1110 – Independencia dentro de la organización

1111 – Interacción directa con el Consejo

DESEMPEÑO

2000 – Administración de la actividad de auditoría interna

2010 – Planificación

2020 – Comunicación y aprobación

2030 – Administración de recursos

2040 – Políticas y procedimientos

2220 – Alcance del trabajo

2060 – Informe a la alta dirección y al Consejo