NORMAS QUE REGULAN LA CONTABILIDAD GUBERNAMENTAL

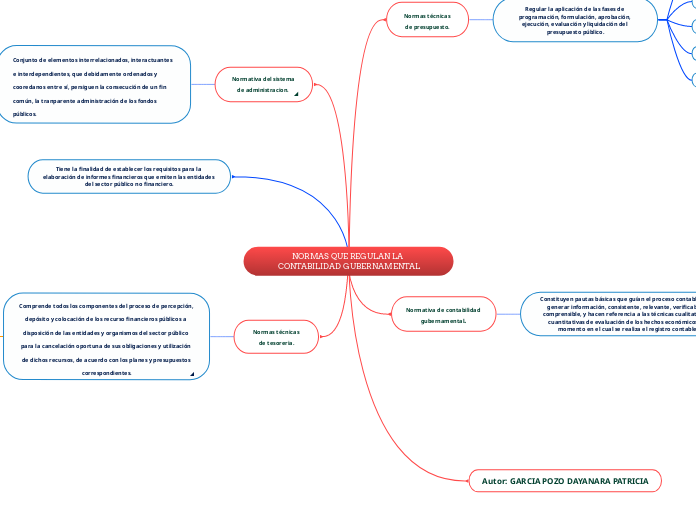

Normas técnicas de presupuesto.

Presupuesto general del estado.

Presupuesto del Gobierno Central, Presupuestos de los organismos de control y regulación y de las instituciones autónomas y descentralizadas, presuuestos de las instituciones de la seguridad social creadas por ley, presupuestos de los ingresos preasignados por ley, presupuestos de los fondos creados por ley.

Gestión presupuestaria por resultados.

Modelo de gestión financiera y presupuestaria.

Cada entidad realiza su estructura.

No financiero.

Presupuesto general del estado, presupuestos de las empresas públicas, presupuestos de los organismos seccionales autónomos.

Principios presupuestarios.

Universidad, unidad, programación, equilibrio y estabilidad, plurianualidad, eficiencia, eficacia, transparencia, flexibilidad y especificación.

Normativa de contabilidad gubernamental.

Constituyen pautas básicas que guían el proceso contable para generar información, consistente, relevante, verificable y comprensible, y hacen referencia a las técnicas cualitativas y cuantitativas de evaluación de los hechos económicos, al momento en el cual se realiza el registro contable.

Principios.

Devengado: Los hechos económicos serán registragos en el momento que ocurrán, haya o no movimiento de dinero.

Medición económica: Los hechos económicos serán registrados en la moneda de curso legal en el Ecuador, debe considerar mediciones apropiadas a la caracyeristicas y ciscunstancias que dan origen a las diferentes transacciones y operaciones del ente público.

Reexpresión contable: Está constituido por el costo histórico actualizado a valor corriente, mediante el reconocimiento de cambios de valor.

Cosro histórico: Está constituido por el precio de adquisición o importe, sumando los costos o gastos incurridos por la institución para la prestación de servicios, en la formación y colocación de los bienes en condiciones de utilización p enajenación, incluyendo las adiciones y mejoras que permitan su capitalización.

Ifualdad contable: Serán registrados los hechos económicos sobre la base de la igualdad, entre los activos, pasivos y patrimonio, aplicando la partida doble.

Realización: Los hechos económicos que las originen cumplan con los requisitos legales o estén de acuerdo con la práctica comercial de general aceptación.

Consolidación: Permitirá obtener información financiera consolidada, a diversos niveles de agragación de datos, según las necesidades de la administración o en función de requerimientos específicos.

Autor: GARCIA POZO DAYANARA PATRICIA

Normativa del sistema de administracion. financiera^

Entes financieros

Constituyen los organismos, entidades, fondos o proyectos creados por ley, decreto u ordenanza.

Periodos de gestión

Importancia relativa

Consistencia

Exposición de información

Modelo de gestión financiera

Se rigen a través de la centralización contable y de la caja fiscal y desconcentración de la ejecución presupuestaria.

Tiene la finalidad de establecer los requisitos para la elaboración de informes financieros que emiten las entidades del sector público no financiero.

Normas técnicas de tesoreria.

De la compensación de adeudos.

De las especies valoradas.

Pagos de obligaciones.

Inversiones financieras.

Principios.

Universidad, unidad, equilibrio y flexibilidad.

Programación de caja.

Percepción de los recursos financieros.

Cuentas en el depositario oficial de los fondos públicos.