OBLIGACIÓN TRIBUTARIA

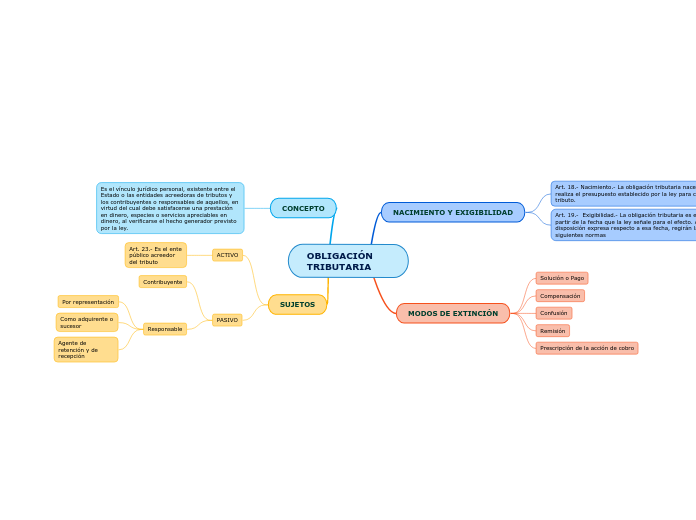

NACIMIENTO Y EXIGIBILIDAD

Art. 18.- Nacimiento.- La obligación tributaria nace cuando se realiza el presupuesto establecido por la ley para configurar el tributo.

Art. 19.- Exigibilidad.- La obligación tributaria es exigible a partir de la fecha que la ley señale para el efecto. A falta de disposición expresa respecto a esa fecha, regirán las siguientes normas

MODOS DE EXTINCIÓN

Solución o Pago

Compensación

Confusión

Remisión

Prescripción de la acción de cobro

CONCEPTO

Es el vínculo jurídico personal, existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacerse una prestación en dinero, especies o servicios apreciables en dinero, al verificarse el hecho generador previsto por la ley.

SUJETOS

ACTIVO

Art. 23.- Es el ente público acreedor del tributo

PASIVO

Contribuyente

Responsable

Por representación

Como adquirente o sucesor

Agente de retención y de recepción