Esquema de mayor

¿QUÉ ES?

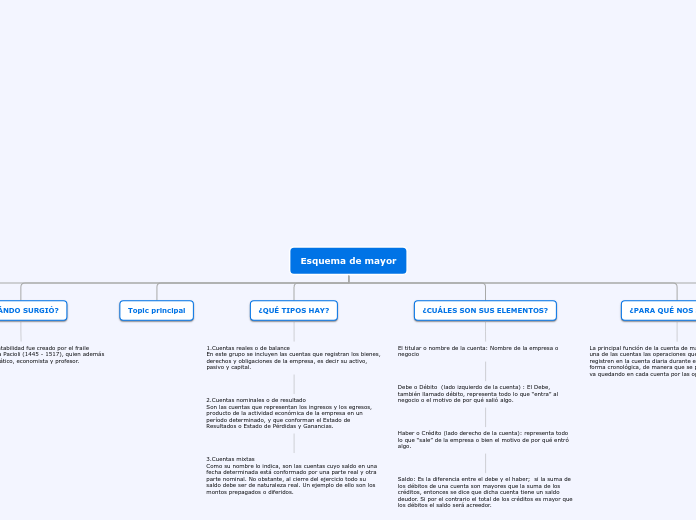

El esquema de mayor es el conjunto de registros donde se describen de forma cronológica todas y cada una de las transacciones; permite identificar, clasificar y registrar un elemento o hecho económico realizado.

¿CUÁNDO SURGIÓ?

El Libro Mayor en la Contabilidad fue creado por el fraile italiano franciscano Luca Pacioli (1445 - 1517), quien además de contador, fue matemático, economista y profesor.

Topic principal

¿QUÉ TIPOS HAY?

1.Cuentas reales o de balance

En este grupo se incluyen las cuentas que registran los bienes, derechos y obligaciones de la empresa, es decir su activo, pasivo y capital.

2.Cuentas nominales o de resultado

Son las cuentas que representan los ingresos y los egresos, producto de la actividad económica de la empresa en un período determinado, y que conforman el Estado de Resultados o Estado de Pérdidas y Ganancias.

3.Cuentas mixtas

Como su nombre lo indica, son las cuentas cuyo saldo en una fecha determinada está conformado por una parte real y otra parte nominal. No obstante, al cierre del ejercicio todo su saldo debe ser de naturaleza real. Un ejemplo de ello son los montos prepagados o diferidos.

¿CUÁLES SON SUS ELEMENTOS?

El titular o nombre de la cuenta: Nombre de la empresa o negocio

Debe o Débito (lado izquierdo de la cuenta) : El Debe, también llamado débito, representa todo lo que “entra” al negocio o el motivo de por qué salió algo.

Haber o Crédito (lado derecho de la cuenta): representa todo lo que “sale” de la empresa o bien el motivo de por qué entró algo.

Saldo: Es la diferencia entre el debe y el haber; si la suma de los débitos de una cuenta son mayores que la suma de los créditos, entonces se dice que dicha cuenta tiene un saldo deudor. Si por el contrario el total de los créditos es mayor que los débitos el saldo será acreedor.

¿PARA QUÉ NOS SIRVE?

La principal función de la cuenta de mayor es reflejar en cada una de las cuentas las operaciones que se produzcan y registren en la cuenta diaria durante el ejercicio económico de forma cronológica, de manera que se pueda saber el saldo que va quedando en cada cuenta por las operaciones registradas.

BIBLIOGRÁFIA

Libro Contabilidad general 3ra edición editorial universidad de guadalajara