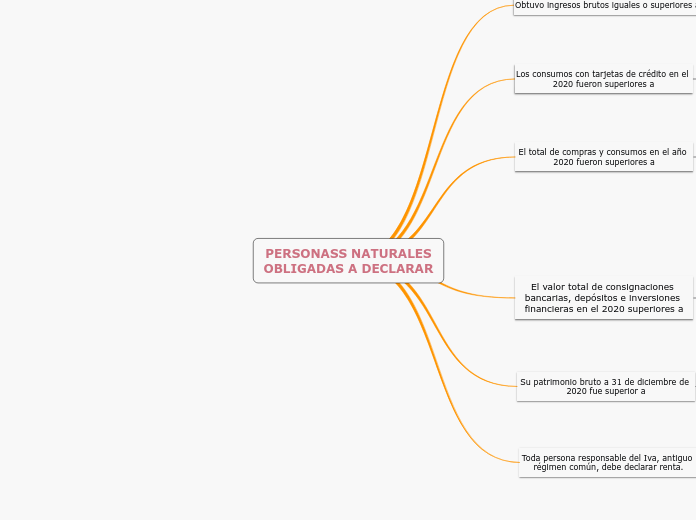

PERSONASS NATURALES

OBLIGADAS A DECLARAR

Obtuvo ingresos brutos iguales o superiores a

1.400 UVT o $49.850.000

Dentro de los ingresos se deben incluir todos los que reciba el contribuyente como salarios, honorarios, arrendamientos, intereses o rendimientos financieros, dividendos, etc.

El artículo 1.6.1.13.2.7 del decreto 1625

Las personas naturales pueden declarar una serie de costos y deducciones, dependiendo de la cédula tributaria. Cuando la norma habla de deducciones está hablando de las deducciones especiales a las que tienen derecho en virtud de disposiciones como el artículo 383 del estatuto tributario

Los consumos con tarjetas de crédito en el 2020 fueron superiores a

1.400 UVT o $49.850.000

El total de compras y consumos en el año 2020 fueron superiores a

1.400 UVT o $49.850.000

Compras de bienes. que interpretado ligeramente puede llevarnos a entender que por la venta o compra de una vivienda o inmuebles no estaremos obligados a declarar renta. Art 593 E.T. aplica para la venta de activos fijos, y para los asalariados, pero no aplica para la compra de activos.

El valor total de consignaciones bancarias, depósitos e inversiones financieras en el 2020 superiores a

1.400 UVT o $49.850.000

En las consignaciones no importa el origen de los ingresos allí consignados, de modo que cualquier consignación, así sea de terceros, suma para efecto de la obligación de declarar renta.

Su patrimonio bruto a 31 de diciembre de 2020 fue superior a

4.500 o $160.232.000

Las personas naturales y sucesiones ilíquidas con residencia fiscal en el país se encuentran sujetas al impuesto sobre la renta y complementariosobre su patrimonio poseído en el país o en el extranjero.

por permanencia en el territorio colombiano durante más de 183 días continuos o discontinuos dentro de un lapso de 365 días.

las personas naturales y sucesiones ilíquidas sin residencia fiscal en Colombia serán contribuyentes del impuesto sobre la renta únicamente por los ingresos, ganancias ocasionales y el patrimonio poseído en el país.

Toda persona responsable del Iva, antiguo régimen común, debe declarar renta.

independientemente de los topes ya señalados.