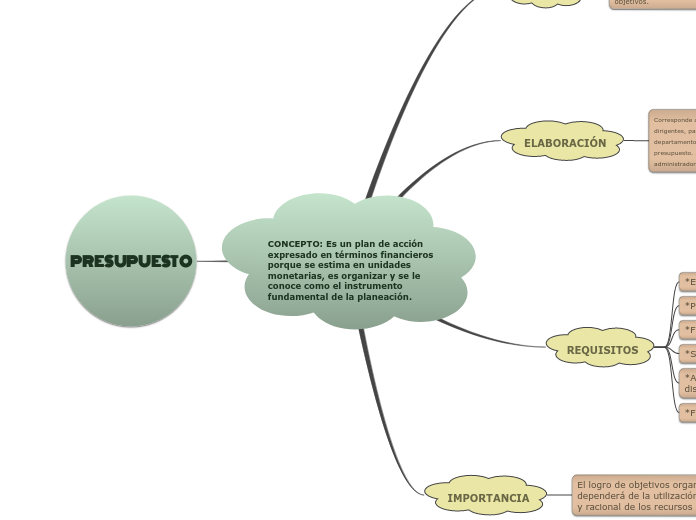

CONCEPTO: Es un plan de acción expresado en términos financieros porque se estima en unidades monetarias, es organizar y se le conoce como el instrumento fundamental de la planeación.

FUNCIÓN

Es programar la distribución de ingresos y egresos financieros, prever el aprovechamiento de recursos y apoyar la consecución de objetivos.

ELABORACIÓN

Corresponde a un equipo que debe incluir:

dirigentes, patrocinadores, administradores, jefes de departamentos y sectores especiales relacionados con presupuesto. Su forma de operar es coordinada por el administrador del presupuesto.

TIPOS DE PRESUPUESTO

DE INGRESOS Y EGRESOS

Son quizá los mas comunes, suelen relacionarse con partidas individuales de gastos.

DE COSTOS FIJOS

También se le conoce como presupuesto de gasto capital porque describe gastos específicos.

DE COSTOS VARIABLES

También llamados flexibles, se planean para fluctuar a medida que el volúmen de utilidad cambia.

POR PROGRAMA

Se detallan los egresos conforme a los diversos programas que integran el plan general.

FINANCIERO

Se expresa en unidades monetarias y en función de horas-hombre y horas-máquina.

OPERACIONAL

Los egresos se señalan en detalle indicando cantidad, costo por unidad, y total parcial y global.

CON BASE CERO

La idea de esta técnica es dividir los programas empresariales en paquetes y calcular los costos por paquetes.

REQUISITOS

*Elaborar por partidas

*Prever cambios e imprevistos

*Fijar ingresos y egresos

*Ser flexible

*Aprovechar al máximo los recursos disponibles

*Fijar controles

IMPORTANCIA

El logro de objetivos organizacionales dependerá de la utilización adecuada y racional de los recursos disponibles.