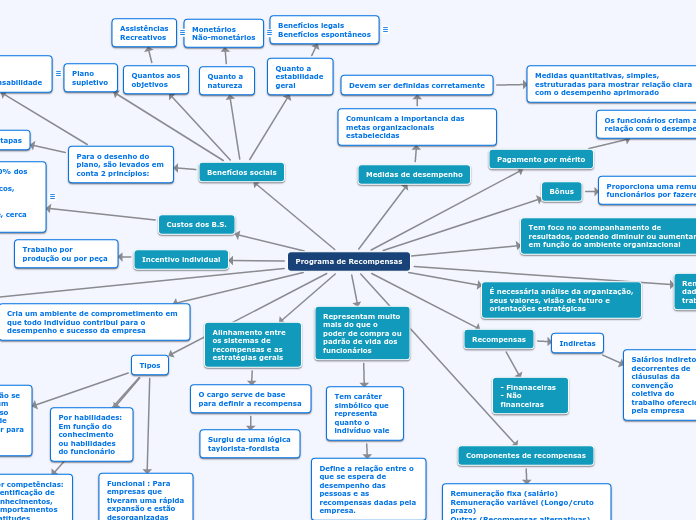

Programa de Recompensas

Alinhamento entre os sistemas de recompensas e as estratégias gerais

O cargo serve de base para definir a recompensa

Surgiu de uma lógica taylorista-fordista

Recompensas

- Finanaceiras - Não financeiras

Indiretas

Salários indiretos decorrentes de cláusulas da convenção coletiva do trabalho oferecido pela empresa

Representam muito mais do que o poder de compra ou padrão de vida dos funcionários

Tem caráter simbólico que representa quanto o indivíduo vale

Define a relação entre o que se espera de desempenho das pessoas e as recompensas dadas pela empresa.

Componentes de recompensas

Remuneração fixa (salário)

Remuneração variável (Longo/cruto prazo)

Outras (Recompensas alternativas)

É necessária análise da organização, seus valores, visão de futuro e orientações estratégicas

Remuneração diz respeito a retribuição dada ao funcionário de acordo com o trabalho, dedicação e esforço pessoal

Remuneração básica

Incentivos salariais

Benefício

Através dela se faz parcerias entre cada funcionário e a empresa

Tipos

Funcional : Para empresas que tiveram uma rápida expansão e estão desorganizadas

Por habilidades: Em função do conhecimento ou habilidades do funcionário

Por competências: Identificação de conhecimentos, comportamentos e atitudes

Variável: Não se aplica em um compromisso constante de empregador para com o empregado

Cria um ambiente de comprometimento em que todo indivíduo contribui para o desempenho e sucesso da empresa

Os ambientes atuais contribuem para que os programas de incentivos sejam flexíveis

Bônus

Proporciona uma remuneração extra aos funcionários por fazerem um esforço maior

Pagamento por mérito

Os funcionários criam a percepção da sua relação com o desempenho exigido

Incentivo individual

Trabalho por produção ou por peça

Custos dos B.S.

Por tempo não trabalhado, chega a 10% dos custos gerais

Em relação a saúde e convênios médicos, ocupam 11% da folha de pagamento

INSS: 9%

Aposentadoria, entre outras: restante, cerca de 80%

Medidas de desempenho

Comunicam a importancia das metas organizacionais estabelecidas

Devem ser definidas corretamente

Medidas quantitativas, simples, estruturadas para mostrar relação clara com o desempenho aprimorado

Benefícios sociais

Quanto a estabilidade geral

Benefícios legais

Benefícios espontâneos

Quanto a natureza

Monetários

Não-monetários

Quantos aos objetivos

Assistências

Recreativos

Plano supletivo

Para o desenho do plano, são levados em conta 2 princípios:

Princípio do Retorno do Investimento

Princípio da mútua Responsabilidade

Etapas

Estabelecimento de objetivos e estratégias