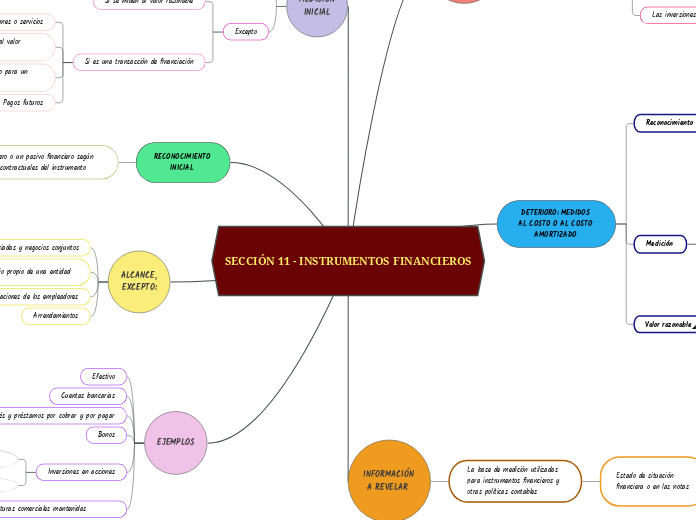

SECCIÓN 11 - INSTRUMENTOS FINANCIEROS

MEDICIÓN POSTERIOR

Instrumentos de deudas

Activos corrientes

Pasivos corrientes

Se medirán al costo amortizado utilizando el método del interés efectivo

Compromisos para recibir un préstamo

Se medirán al costo - el deterioro del valor

Las inversiones en acciones

Se medirá al valor razonable

Preferentes no convertibles y acciones

Ordinarias o preferentes

DETERIORO: MEDIDOS AL COSTO O AL COSTO AMORTIZADO

Reconocimiento

Dificultades financieras

Deudor entre en quiebra

Disminución medible en los flujos futuros

Cambios significativos del entorno del cliente

Medición

La diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados

Tiene una tasa variable

Diferencia entre el importe en libros del activo y la mejor estimación

Una entidad estimará el valor razonable utilizando una técnica de valoración

INFORMACIÓN A REVELAR

Medidos al valor razonable

Cambios en resultados

Instrumentos de deuda

medidos al costo amortizado

Instrumentos de patrimonio

Medidos al costo menos deterioro del valor

Pasivos financieros

Medidos al valor razonable con cambios en resultados

Medidos al costo amortizado

Compromisos de préstamo

Medidos al costo menos deterioro del valor

MEDICIÓN INICIAL

Precio de la transacción + los costos de transacción

Excepto

Si se miden al valor razonable

Si es una transacción de financiación

Venta de bienes o servicios

Medirá el activo financiero o pasivo financiero al valor presente

Descontados a una tasa de interés de mercado para un instrumento de deuda similar

Pagos futuros

RECONOCIMIENTO INICIAL

ALCANCE, EXCEPTO:

Inversiones en subsidiarias, asociadas y negocios conjuntos

•Los derechos y obligaciones de los empleadores

Arrendamientos

EJEMPLOS

Efectivo

Cuentas bancarias

Cuentas, pagarés y préstamos por cobrar y por pagar

Bonos

Inversiones en acciones

Preferentes no convertibles

Preferentes y ordinarias sin opción de venta

Obligaciones negociables y facturas comerciales mantenidas