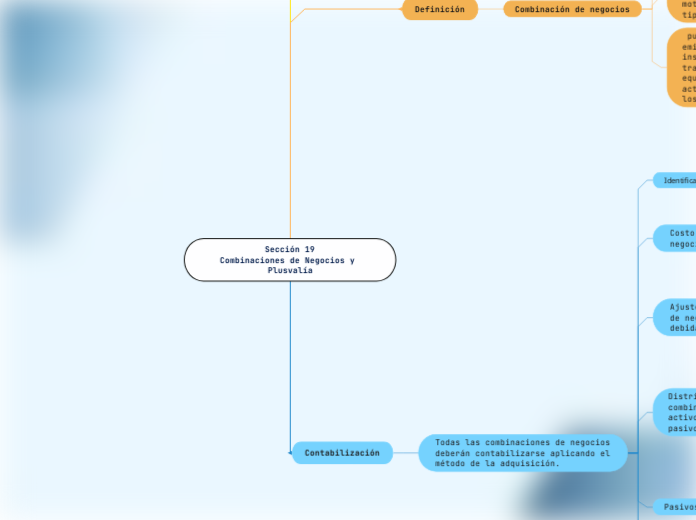

Sección 19

Combinaciones de Negocios y Plusvalía

Alcance

Contabilización de las combinaciones de negocios

Guía para la identificación de la adquirente, la medición del costo de la combinación de negocios y la distribución de ese costo entre los activos adquiridos y los pasivos, y las provisiones para los pasivos contingentes asumidos.

Contabilidad de la plusvalía

Definición

Combinación de negocios

es la unión de entidades o negocios separados en

una única entidad que informa.

puede estructurarse de diferentes formas por

motivos legales, fiscales o de otro tipo.

puede efectuarse mediante la emisión de

instrumentos de patrimonio, la transferencia de efectivo, equivalentes al efectivo u otros activos, o bien una combinación de los anteriores

Contabilización

Todas las combinaciones de negocios deberán contabilizarse aplicando el método de la adquisición.

Identificación de la adquirente

La adquirente es la entidad que se combina que obtiene el control de las demás entidades o negocios objeto de la combinación.

Costo de una combinación de negocios

adquirente deberá medir el costo de la combinación de negocios como la

suma de:

los valores razonables

cualquier costo directamente atribuible a la combinación de negocios

Ajustes al costo de una combinación de negocios por contingencias debidas a eventos futuros

la adquirente incluirá el importe estimado de ese ajuste en el costo de la combinación en la fecha de adquisición, si dicho ajuste es probable y puede ser medido de forma fiable.

Distribución del costo de una combinación de negocios entre los activos adquiridos y los pasivos y pasivos contingentes asumidos

La adquirente distribuirá, en la fecha de adquisición, el costo de una combinación de negocios a través del reconocimiento de los activos y pasivos, y una provisión para los pasivos contingentes identificables de la adquirida que satisfagan los criterios de reconocimiento

Pasivos contingentes

la adquirente solo reconocerá una provisión para un pasivo contingente de la adquirida por separado si su valor razonable puede

medirse con fiabilidad.

Plusvalía

la entidad adquirente deberá medir la

plusvalía adquirida en una combinación de negocios por el costo menos la

amortización acumulada y las pérdidas por deterioro del valor acumuladas

Exceso sobre el costo de la participación de la adquirente en el valor razonable neto de los activos, pasivos y pasivos contingentes identificables de la adquirida

volverá a evaluar la identificación y la medición de los activos, pasivos y las provisiones para los pasivos contingentes de la adquirida, así como la

medición del costo de la combinación

reconocerá inmediatamente en el resultado del periodo cualquier exceso que continúe existiendo después de la nueva evaluación.