SIA

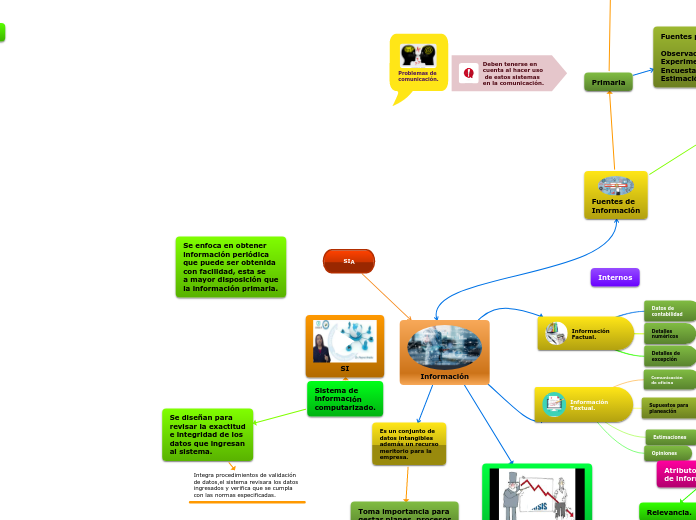

Información

Factual.

Datos de

contabilidad

Detalles

numéricos

Detalles de

excepción

Información

Textual.

Comunicación

de oficina

Supuestos para

planeación

Estimaciones

Opiniones

Datos económicos

Datos de mercado

comprados

Internos

Externos

Rumores de

la industria

Atributos de un elemento

de la información.

Exacta:Es verídica cuando

proviene de medios confiable

para el destino correcto.

Frecuencia:periodo

en que se pide la

información.

Forma:es la estructura

real,dimensiones y grado

de contenido de datos

integrados,medio de

presentación.

Extensión: zona en la

que transita la

información.

Origen: lugar de donde

proviene ya sea interno

o externo.

Temporalidad:la información

puede estar orientada

cualquier linea de tiempo.

Opiniones sobre

desarrollos económicos

esperados

Legislación

Estos datos cobran

relevancia en un contexto

de valor.

Atributos de un conjunto

de información.

Completitud.

Oportunidad.

Relevancia.

Existe información

subjetiva que también

contribuye fielmente.

Problemas de

comunicación.

Deben tenerse en

cuenta al hacer uso

de estos sistemas

en la comunicación.

Fuentes de

Información

Primaria

Se enfoca solamente

en el tema principal,

de esta información

se pueden obtener

cambios importantes

para el resto de

direcciones.

Ventajas

Evita respuestas

distorsionadas.

Control sobre las variables.

Modo eficiente de

llegar a las personas.

Solo expertos pueden

dar información.

Desventajas

La observación

puede no ser exacta.

El diseño no es

representativo.

Tamaño de la

encuesta.

La respuesta

no es fiable.

Secundaria

Su información también

es relevante para la empresa

sin embargo es mas fácil

ce conseguir y analizar, ayuda

también en los procesos de control.

ventajas

es especifica

para la situación.

Información

conseguida

externamente.

Es imparcial.

Desventajas

Es costosa de adquirir.

Se puede deformar.

No siempre es oportuna.

Subtema.

Información

Es un conjunto de

datos intangibles

además un recurso

meritorio para la

empresa.

Toma importancia para

gestar planes, procesos

y procedimientos.

Información

Administrativa.

Analiza el funcionamiento

de la organización

soportada en referencias.

Define y orienta la ruta

a seguir en la empresa.

Información

Contable.

Presupuesta y revela

el estado cuantitativo en

la empresa.

Tiene influencia sobre el control

y la toma de decisiones.

Se enfoca en obtener

información periódica

que puede ser obtenida

con facilidad, esta se

a mayor disposición que

la información primaria.

Codificación.

Fuentes primarias

Observación.

Experimento.

Encuestas.

Estimación.

fuentes secundarias

informacion de la empresa

informacion externa

organizacion del gobierno

Sistema de

información

computarizado.

SI

Se diseñan para

revisar la exactitud

e integridad de los

datos que ingresan

al sistema.

Integra procedimientos de validación

de datos,el sistema revisara los datos

ingresados y verifica que se cumpla

con las normas especificadas.