Los tributos

Y su clasificación

¿Qué es un tributo?

Es un aporte que el

contribuyente debe

transferir al Estado

¿Cómo se recaudan?

Ingresos

Tributarios

Impuestos

¿Qué son?

Es dinero de carácter obligatorio que

pagan las personas al Estado sin recibir

ninguna contraprestación personal

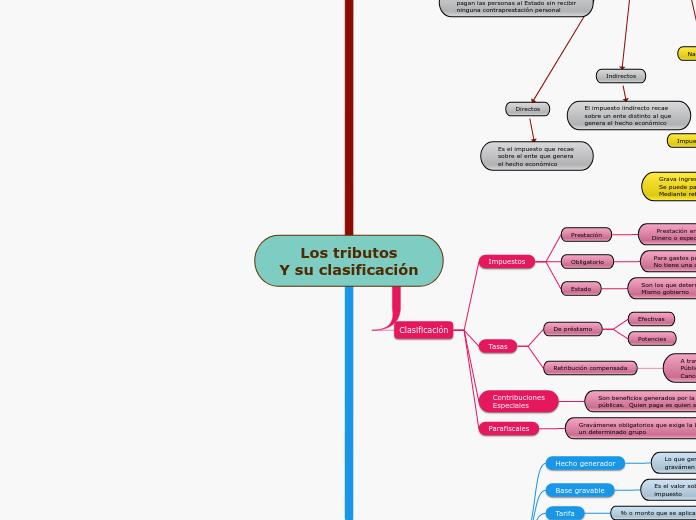

Clasificación

Directos

Es el impuesto que recae

sobre el ente que genera

el hecho económico

Indirectos

El impuesto iindirecto recae

sobre un ente distinto al que

genera el hecho económico

Nacionales

GMF

Gravamen Movimientos Financieros

Tarifa: 0,04%

Impuesto a la renta

Grava ingresos de contribuyentes.

Se puede pagar de forma anticipada

Mediante retención en la fuente

Iva

Impuesto al Valor Agregado

Tarifa gral. 19%. Puede oscilar

O%-5% según productos y servicios

Departamentales

Impuesto de registro

Impuesto al consumo de cigarrillos, cervezas y bebidas alcohólicas

Impuesto sobre vehiculos automotores

Municipales

Impuesto de industria y comercio, avisos y tableros (ICA)

Impuesto predial unificado

Impuesto de delineación urbana y plusvalía

No tributarios

Tasas

Multas

Rentas contractuales

Fondos especiales

Ingresos fiscales

Ordinarios

Impuestos

Tasas

Ingresos parafiscales

Rentas de dominio públivo

Extraordinario

Herencias

Donaciones

Certificación

Expropiación

Clasificación

Impuestos

Prestación

Prestación en

Dinero o especie

Obligatorio

Para gastos públicos

No tiene una contraprestación

Estado

Son los que determina el

Mismo gobierno

Tasas

De préstamo

Efectivas

Potencies

Retribución compensada

A través del servicio

Público. Beneficia a quien

Cancela

Contribuciones

Especiales

Son beneficios generados por la realización de obras públicas. Quien paga es quien se ve beneficiado

Parafiscales

Gravámenes obligatorios que exige la Ley para beneficiar un determinado grupo

Elementos

Hecho generador

Lo que genera un tributo.Indice de referencia para un gravámen

Base gravable

Es el valor sobre el que se determina determinado impuesto

Tarifa

% o monto que se aplica a la base gravable

Sujeto activo

Sujeto activo de potestad tributaria

Autoridad capaz de crear 1 o mas tributos

Protestad tributaria

Tiene la autoridad pra exigir el pago del tributo

Beneficiario del tributo

Dispone de los recursos recaudados

Sujeto pasivo

Quien paga el tributo

Causante de que se genere tributo

Contribuyente