TOMA DE DECISIONES EN BASE A COSTOS

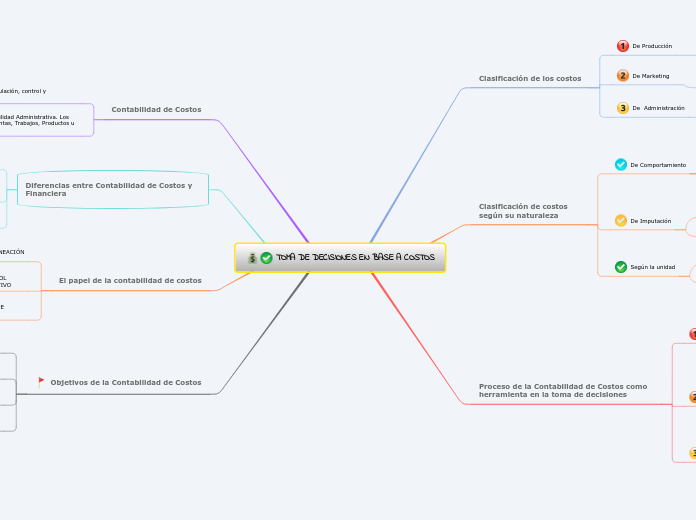

Clasificación de los costos

De Producción

Incluyen materiales directos, la mano de obra directa y los costos indirectos de fabricación

De Marketing

Incluyen los costos de promoción de ventas, atención a clientes, transporte, almacenamiento y otros costos de distribución

De Administración

Resultan de actividades la dirección, como las funciones referentes al personal, arriendo, consumo de servicios básicos, entre otros

Clasificación de costos según su naturaleza

De Comportamiento

Costos fijos

Costos variables

Costos semivariables

De Imputación

Costos Directos

Costos Indirectos

Según la unidad

Costos totales

Costos unitarios

Proceso de la Contabilidad de Costos como herramienta en la toma de decisiones

ANÁLISIS

a) Reconocer que existe un problema

b) Definir el problema y especificar los datos adicionales necesarios

c) Obtener y analizar los datos

DECISIÓN

a) Proponer diferentes alternativas

b) Seleccionar la mejor

PUESTA EN PRÁCTICA

a) Poner en práctica la alternativa seleccionada

b) Realizar la vigilancia necesaria para control del plan elegido

Contabilidad de Costos

Se ocupa de la clasificación , acumulación, control y asignación de costos

También se le conoce como Contabilidad Administrativa. Los costos pueden acumularse por Cuentas, Trabajos, Productos u otros.

Diferencias entre Contabilidad de Costos y Financiera

La contabilidad administrativa produce info de uso interno

La contabilidad administrativa esta enfocada en el futuro y la financiera sobre el pasado o hechos históricos de la organización

En la administrativa no intenta determinar la utilidad con la precisión de la financiera

El papel de la contabilidad de costos

EN LA PLANEACIÓN

En el diseño de acciones para lograr los objetivos de un determinado período. Presupuestos

EN EL CONTROL ADMINISTRATIVO

Asegurar que los recursos obtenidos sean utilizados eficiente y efectivamente, en función a los objetivos de la organización

EN LA TOMA DE DECISIONES

Ayuda para que la decisión sea mejor de acuerdo con la calidad de la info que se posea

Objetivos de la Contabilidad de Costos

Generar informes para medir la utilidad

Realizar inventarios para el estudio de las situaciones financieras

Proporcionar reportes para el control administrativo

Ayudar a la administración eliminando actividades o procesos que no generen valor