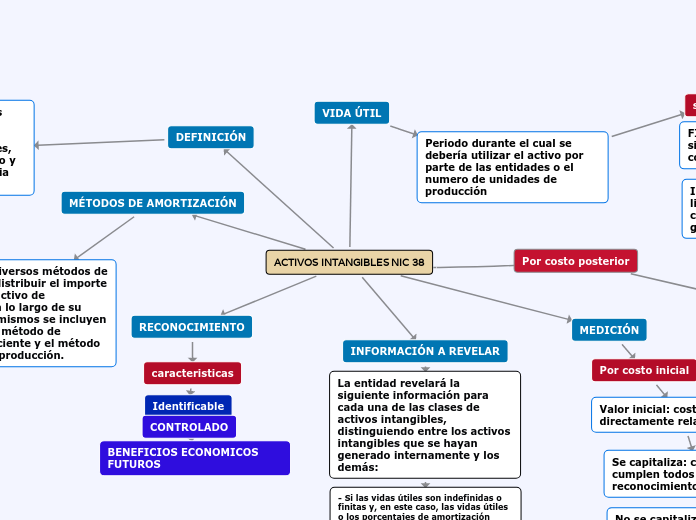

ACTIVOS INTANGIBLES NIC 38

DEFINICIÓN

Son aquellos activos intangibles Identificables, no monetario y sin apariencia física.

MÉTODOS DE AMORTIZACIÓN

Pueden utilizarse diversos métodos de depreciación para distribuir el importe depreciable de un activo de

forma sistemática a lo largo de su vida útil. Entre los mismos se incluyen el método lineal, el método de

depreciación decreciente y el método de las unidades de producción.

RECONOCIMIENTO

caracteristicas

Identificable

CONTROLADO

BENEFICIOS ECONOMICOS FUTUROS

MEDICIÓN

Por costo inicial

Valor inicial: costo directamente relacionado

Se capitaliza: cuando se cumplen todos los criterios de reconocimiento

No se capitaliza: con actividades de marketing, gastos administrativos o financiamientos.

VIDA ÚTIL

Periodo durante el cual se debería utilizar el activo por parte de las entidades o el numero de unidades de producción

según

FINITAS: Se evalúa la situación productiva que constituya la empresa

INDEFINIDAS: No existe un limite a lo largo del periodo, lo cual se espera que el activo genere ingresos indefinidos

Por costo posterior

Con posterioridad a su reconocimiento inicial, un activo intangible se

contabilizará por su costo menos la amortización acumulada y el importe

acumulado de las pérdidas por deterioro del valor.

INFORMACIÓN A REVELAR

La entidad revelará la siguiente información para cada una de las clases de

activos intangibles, distinguiendo entre los activos intangibles que se hayan

generado internamente y los demás:

- Si las vidas útiles son indefinidas o finitas y, en este caso, las vidas útiles o los porcentajes de amortización utilizados;

- Los métodos de amortización utilizados para los activos intangibles

con vidas útiles finitas;

- el importe en libros bruto y la amortización acumulada (junto con el importe acumulado de las pérdidas por deterioro del valor), tanto al principio como al final de cada periodo;