Antecedentes de los almacenes generales de depósitos

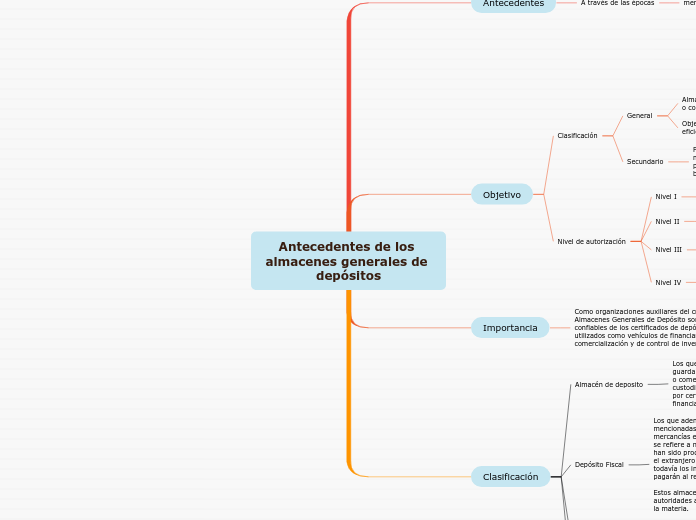

Antecedentes

A través de las épocas

menciones

Las aldeas primitivas empezaron con la idea de almacenar excedentes de las cosechas en caso de escazes, e incluso se llego a mencionar en casos como la biblia y su necesidad de resguardar comida para los pueblos debido a un tiempo de extrema escazes

Durante la edad media, se establecieron ciertos puntos de control de mercancías para evitar el robo de las mismas.

A principios del siglo XVIII en Venecia se crea el primer banco para asegurar la mercancía brindando recibos para la seguridad del dueño del material.

En Inglaterra se crean los denominados DOCKS, que son muelles rodeados de almacenes en donde se empezó a realizar un pago aduanero para la venta en el país.

Objetivo

Clasificación

General

Almacenar, conservar, manipular, controlar, distribuir o comercializar los bienes sujetos a derecho.

Objetivo brindar una alternativa de almacenamiento eficiente para las organizaciones.

Secundario

Pueden emitir certificados de depósito sobre bienes y

mercancías almacenados en bodegas que no forman parte de sus instalaciones; a esas

bodegas se les denomina “habilitadas”

Nivel de autorización

Nivel I

Exclusivamente para almacenamiento agropecuario y pesquero

Nivel II

Almacenamiento de bienes o mercancías de cualquier clase

Nivel III

Almacenamiento de bienes o mercancías de cualquier clase y mercancías

destinadas al régimen de depósito fiscal

Nivel IV

Además de las actividades citadas en los niveles anteriores, otorguen financiamiento con garantía sobre los bienes o mercancías recibidas en depósito.

Importancia

Como organizaciones auxiliares del crédito, los Almacenes Generales de Depósito son emisores

confiables de los certificados de depósito, que son utilizados como vehículos de financiamiento,

comercialización y de control de inventarios.

Clasificación

Almacén de deposito

Los que tienen por objeto el almacenamiento, guarda o conservación, manejo, control, distribución o comercialización de bienes o mercancías bajo su custodia o que se encuentren en tránsito, amparados por certificados de depósito y el otorgamiento de financiamientos con garantía de los mismos.

Depósito Fiscal

Los que además de realizar las actividades mencionadas en el párrafo anterior, pueden recibir mercancías en el régimen de depósito fiscal el cual se refiere a mercancías que proceden del exterior o han sido producidas en el país para ser vendidas en el extranjero y por las cuales no se han cubierto todavía los impuestos correspondientes, sino que se pagarán al retirarse los bienes del almacén.

Estos almacenes quedarán sujetos al control de las autoridades aduaneras de conformidad con la ley de la materia.

Depósito financiero

Son los que además de estar facultados para realizar las actividades anteriormente mencionadas en los números anteriores, otorgan financiamiento sobre las mercancías que tienen en custodia.

Los tipos de almacenes se construyen dependiendo de la función que tengan los depósitos, de esta forma se elegirá el que se adecue a nuestras necesidades.