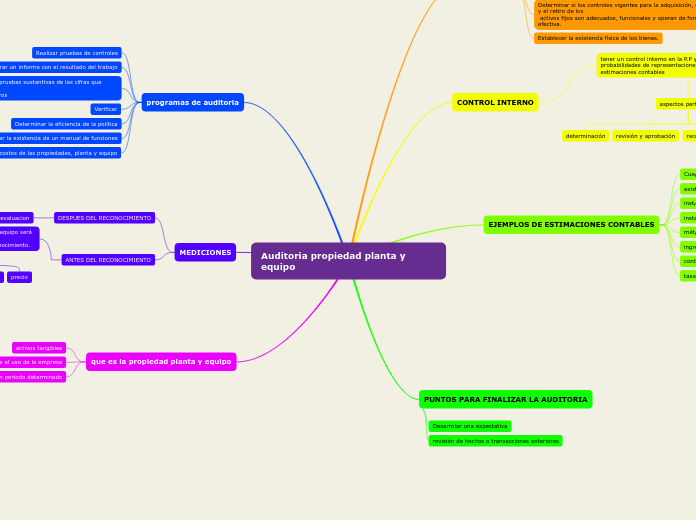

Auditoria propiedad planta y equipo

OBJETIVOS

Verificar si son propiedad de la empresa y si existe pignoración o restricción

sobre ellos.

Cerciorarse de que todos los bienes se encuentren reflejados en el estado de

situación financiera.

Investigar y revelar cabalmente los métodos de valuación utilizados.

Determinar si los controles vigentes para la adquisición, el uso y el retiro de los

activos fijos son adecuados, funcionales y operan de forma efectiva.

Establecer la existencia física de los bienes.

CONTROL INTERNO

tener un control interno en la P.P y equipo previene las probabilidades de representaciones incorrectas en las estimaciones contables

aspectos pertinentes

determinación

revisión y aprobación

recopilación de información

comunicación

EJEMPLOS DE ESTIMACIONES CONTABLES

Cuentas por cobrar

existencias

instrumentos financieros

instalaciones productivas recursos saturnales e intangibles

método de lo devengado

ingresos ordinario

contratos

tasa

PUNTOS PARA FINALIZAR LA AUDITORIA

Desarrolar una expectativa

revisión de hechos o transacciones anteriores

programas de auditoria

Realizar pruebas de controles

Preparar un informe con el resultado del trabajo

Plantear realizar las pruebas sustantivas de las cifras que muestran

los estados financieros

Verificar

Determinar la eficiencia de la política

Verificar la existencia de un manual de funciones

Verificar que los costos de las propiedades, planta y equipo

MEDICIONES

DESPUES DEL RECONOCIMIENTO

Modelo de costo y modelo de reevaluacion

ANTES DEL RECONOCIMIENTO

El costo de un elemento de propiedades, planta y equipo será el

precio equivalente al efectivo en la fecha de reconocimiento.

costos relacionados con la ubicacion del abctivo

precio

que es la propiedad planta y equipo

activos tangibles

poseen una entidad para el uso de la empresa

son utilizados en un periodo determinado