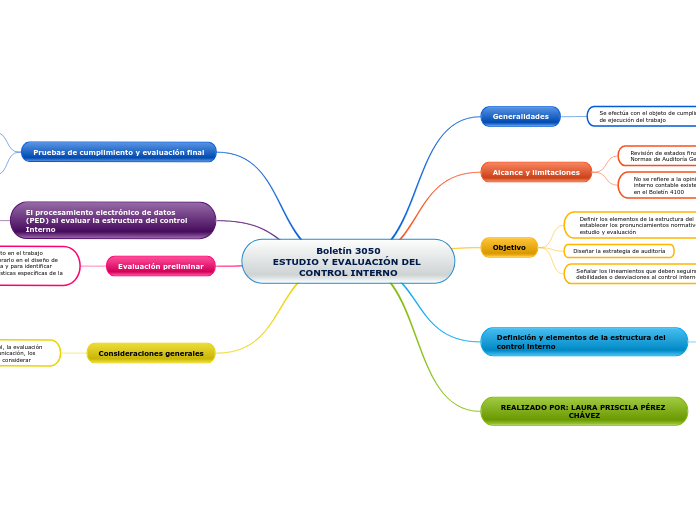

Boletín 3050

ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO

Generalidades

Se efectúa con el objeto de cumplir con la norma

de ejecución del trabajo

El auditor debe efectuar un estudio y evaluación adecuado del control interno existente, que le sirva de base para determinar el grado de confianza que va a depositar en él y le permita determinar la naturaleza, extensión y oportunidad que va a dar a los procedimientos de auditoria

Alcance y limitaciones

Revisión de estados financieros practicada conforme a las Normas de Auditoría Generalmente Aceptadas

No se refiere a la opinión que el auditor emite sobre el control

interno contable existente en una entidad, la cual es tratada en el Boletín 4100

Objetivo

Definir los elementos de la estructura del control interno y

establecer los pronunciamientos normativos aplicables a su estudio y evaluación

Diseñar la estrategia de auditoría

Señalar los lineamientos que deben seguirse al informar sobre debilidades o desviaciones al control interno

Definición y elementos de la estructura del control interno

La estructura de control interno de una entidad consiste en las políticas y procedimientos establecidos para proporcionar una seguridad razonable de poder lograr los objetivos específicos de la entidad

El ambiente de control

La evaluación de riesgos

Los sistemas de información y comunicación

Los procedimientos de control

La vigilancia

REALIZADO POR: LAURA PRISCILA PÉREZ CHÁVEZ

Pruebas de cumplimiento y evaluación final

La finalidad de las pruebas de cumplimiento es reunir evidencia suficiente para concluir si los sistemas de control establecidos por la Administración prevendrán, detectarán y corregirán errores potenciales que pudieran tener un efecto importante en los estados financieros

Los procedimientos de auditoria podrían variar si como resultado de las pruebas de

cumplimiento presentan debilidades o desviaciones a los procedimientos de control

El procesamiento electrónico de datos (PED) al evaluar la estructura del control

Interno

Documentar adecuadamente sus conclusiones sobre su efecto en la información financiera y el grado de confianza que depositará en los controles

Los lineamientos se establecen en el Boletín 5080

Evaluación preliminar

Análisis general del riesgo implícito en el trabajo

que va a realizar, con objeto de considerarlo en el diseño de sus programas de trabajo de auditoria y para identificar gradualmente las actividades y características específicas de la

entidad

Consideraciones generales

Los factores específicos del ambiente de control, la evaluación de riesgos, los sistemas de información y comunicación, los procedimientos de control y la vigilancia deben considerar

Tamaño de la entidad

Características de la actividad económica en la que opera

Organización de la entidad

Naturaleza del sistema de contabilidad y de las técnicas de control establecidas

Problemas específicos del negocio

Requisitos legales aplicables