CLASIFICACIÓN DE LOS PRESUPUESTOS

Varían de acuerdo a:

La Flexibilidad

Pueden ser:

Rígidos o estáticos

No permiten realizar ajustes, es decir, no se considera el entorno empresarial si afecta positiva o negativamente las cifras.

Flexibles o variables

Permiten ajustes en su ejecución por las diferencias que se puedan dar,entre menos ajustes mejor es el proceso de planeación.

El Período

Se dividen en:

Corto plazo

Se realiza para un periodo de un año, atiende a los cambios de la economía, política y aspectos externos que puedan afectar los datos presupuestales.

Largo plazo

Son usados por el sector privado cuando se hacen proyectos de inversión, prefactibilidad, ampliación de plantas, apertura de nuevas sedes.

En Colombia no es muy factible debido a la incertidumbre en la economía, finanzas, mercados internacionales, entre otros.

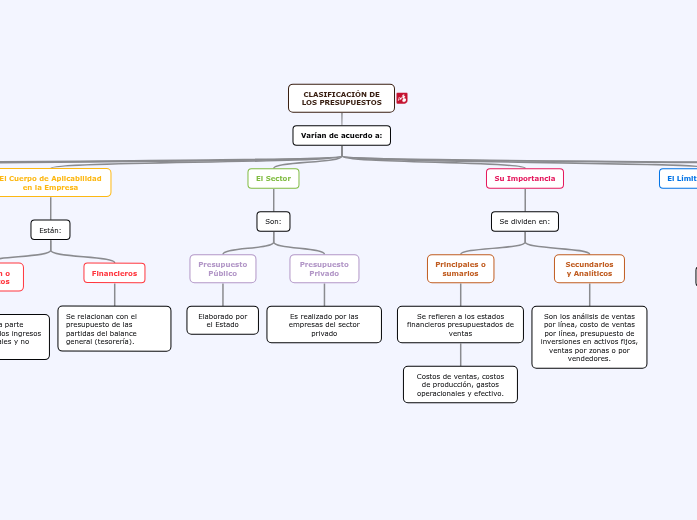

El Cuerpo de Aplicabilidad en la Empresa

Están:

Operación o económicos

Se relacionan con la parte operativa, que son los ingresos y gastos operacionales y no operacionales.

Financieros

Se relacionan con el presupuesto de las partidas del balance general (tesorería).

El Sector

Son:

Presupuesto Público

Elaborado por el Estado

Presupuesto Privado

Es realizado por las empresas del sector privado

Su Importancia

Se dividen en:

Principales o sumarios

Se refieren a los estados financieros presupuestados de ventas

Costos de ventas, costos de producción, gastos operacionales y efectivo.

Secundarios y Analíticos

Son los análisis de ventas por línea, costo de ventas por línea, presupuesto de inversiones en activos fijos, ventas por zonas o por vendedores.

El Límite que Expresan

Son:

Máximos

Es el tope máximo alcanzado

Mínimos

Es la cifra mínima por cubrir el presupuesto.

Mixtos

Contienen límites máximos y mínimos

En Unidades

Tenemos:

Monetarias

Se expresan en cifras

En Unidades

Presentan las unidades por vender, comprar, usar o producir, mediante gráficas.

Presupuesto Base Cero

Cada año se efectúa uno nuevo, y no se tiene en cuenta los presupuestos de los años anteriores.