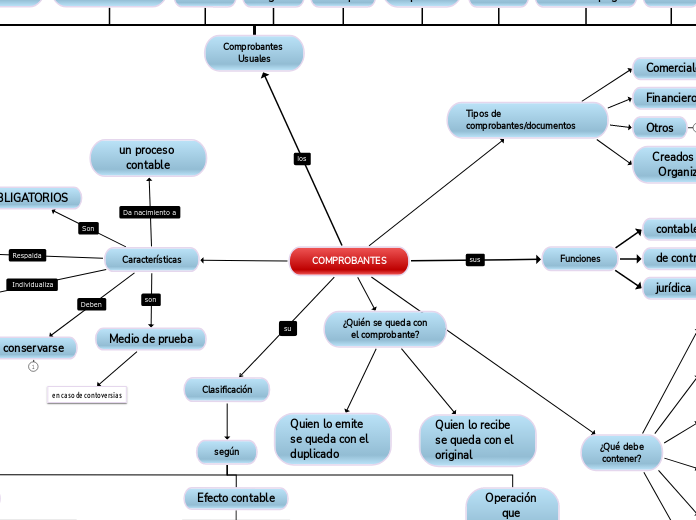

COMPROBANTES

Funciones

contable

de control

jurídica

Características

Hechos económicos

Operacion respaldada

conservarse

OBLIGATORIOS

un proceso contable

Medio de prueba

en caso de contoversias

Comprobantes

Usuales

Orden de compra

Nota

de venta

Nota

de credito

Nota

de débito

Nota

de pedido interno

Nota de débito bancaria

Nota de crédito bancaria

Remito

Pagaré

Cheque

Boleta de

depósito

Recibo

Orden de pago

Ticket

Factura

electrónica

Factura,

ticket factura

Minuta contable

Tipos de comprobantes/documentos

Comerciales

Financieros

Creados por la Organizacion

¿Qué debe

contener?

Datos del comprobante

Datos del vendedor

Datos del comprador

Datos de la operación

Datos de la imprenta

Datos de la impresión de documentos

¿Quién se queda con el comprobante?

Quien lo emite se queda con el duplicado

Quien lo recibe se queda con el original

Clasificación

según

Los que emite el empresario

COMPROBANTES DE USO EXTERNO

Se generan en

la empresa y van fuera de las fronteras de la misma

COMPROBANTES DE USO INTERNO

Aquellos que se utilizan para registrar el movimiento dentro de la misma

empresa o de sus departamentos o sucursales

Los emitidos por terceros

Efecto contable

Registrables

Respaldan hechos que modifican el Patrimonio de la empresa

NO registrables

Respaldan hechos que NO modifican el Patrimonio de la empresa

Operación que representa

Directamente relacionados con la operacion comercial

Orden de compra, Nota de venta, Remito, Factura y Ticket.

Idirectamente relacionados con la operacion comercial

Nota de debito, Nota de crédito y Recibo.

Relacionados con operaciones financieras

Nota de débito bancaria, Nota de crédito bancaria, Cheque y Pagaré.