Conceptos

Gestión de la calidad

Ciclo de mejora continua

La metodología PDCA tiene un carácter cíclico, que garantiza la atención continua sobre la mejora de la calidad.

Plan

En esta etapa se identifican los problemas específicos que se pueden enfrentar en la ejecución de un proyecto, los recursos que se utilizarán, los requisitos de las partes interesadas, las condiciones de ejecución, y los objetivos finales del proyecto.

Hacer

Una vez se ha encontrado la solución a un problema, o una nueva forma para optimizar un proceso, inicia la etapa de implementación en la práctica.

Verificar

En esta fase de verificación se miden y evalúan los resultados y se comparan con la expectativa planteada

Actuar

Finalmente, es posible tomar acciones correctivas -por lo general-, pero también de mejora cuando se detectan oportunidades, que se podrán aplicar en toda la organización.

Eficiencia

La eficiencia es un fenómeno ampliamente estudiado en el ámbito económico. Hace referencia a la necesidad de menores asignaciones de factores para la producción de un determinado nivel de bienes y servicios.

Eficacia

Es el nivel de consecución de metas y objetivos. La eficacia hace referencia a nuestra capacidad para lograr lo que nos proponemos.

En un entorno tan competitivo, las empresas necesitan sobresalir con respecto al resto, de ahí que se planteen objetivos cada vez más complejos que no siempre son sencillos de conseguir.

Mejorar la eficacia

Más flexibilidad

Aumentando la agilidad

Avance continuo hacia la excelencia

Uso de la tecnología

Efectivo

El efectivo es un elemento de balance y forma parte del activo circulante. Es el elemento más líquido que posee la empresa, es decir, es el dinero. La empresa utiliza este efectivo para hacer frente a sus obligaciones inmediatas.

El efectivo está formado por:

Dinero en curso legal

Cuentas corrientes o de ahorro (siendo el titular la empresa)

Cheques

Flujo de efectivo

Es un estado contable básico que suministra la información sobre cuánto efectivo queda realmente en la empresa, después de los gastos, intereses pagados y otros pagos de capital.

Subtopic

Productividad

La productividad es una medida económica que calcula cuántos bienes y servicios se han producido por cada factor utilizado (trabajador, capital, tiempo, tierra, etc) durante un periodo determinado.

El objetivo de la productividad es medir la eficiencia de producción por cada factor o recurso utilizado, entendiendo por eficiencia el hecho de obtener el mejor o máximo rendimiento utilizando un mínimo de recursos.

Tipos de productividad

Productividad laboral

Productividad total de los factores

Productividad marginal

Competencia

La gestión de competencias es un proceso sistemático para identificar, analizar, evaluar y tomar acciones efectivas sobre los requisitos de competencia de los cobradores del Sistema de Gestión de Calidad.

Capacidad de aplicar conocimientos y habilidades para lograr los resultados previstos.

Calidad

La calidad es una propiedad que tiene una cosa u objeto, y que define su valor, así como la satisfacción que provoca en un sujeto.

Además, también es un adjetivo que se utiliza como un instrumento de venta a la hora de aplicarlo a cualquier servicio, producto, o marca.

La calidad de vida.

Se refiere al hecho de percibir unos valores subjetivos y objetivos que entrañan que el individuo pueda conseguir un bienestar total en todos los ámbitos sociales.

La calidad en la atención al cliente

Este aspecto depende de la percepción que tiene el cliente sobre el trato recibido cuando se dirige a una marca.

La calidad de un producto.

Se trata de los rasgos que tiene un artículo, su funcionalidad, cumplir lo que promete, y que las expectativas que se han generado.

La calidad en la producción.

Se trata de llevar a cabo una serie de planificación, ejecución y acciones para conseguir que el proceso desde que se origina el producto, se gestiona en fábrica, se distribuye y llega al cliente, sea óptimo en todos los aspectos.

Gestion

La gestión es un conjunto de procedimientos y acciones que se llevan a cabo para lograr un determinado objetivo.

Pasos de la gestión

Planificación

Organización

Dirección

Control

Tipos de gestión

Gestión empresarial

Gestión de carteras

Gestión de proyectos

Gestión ambiental

Gestión social

Gestión del conocimiento

Gestión pública

Costos

Se define como coste o costo al valor que se da a un consumo de factores de producción dentro de la realización de un bien o un servicio como actividad económica.

Tipos de costes

Por su naturaleza

Costes industriales, relacionados con el proceso de producción.

Costes de la empresa, principalmente de organización y de tipo financiero.

Costes de explotación, enfocados a la venta y distribución del producto.

Por su variación

Costes fijos, a los que no afecta la cantidad de producción.

Costes variables, a mayor producción se incurrirá en mayores costes.

Costes semivariables: la cantidad de producción afecta pero de manera más gradual o progresiva.

Relación entre producto y producción

Costos indirectos, afectan a la producción de manera total.

Costos directos, su aumento o disminución afectan a servicios o productos en particular.

Precio

El precio es la cantidad necesaria para adquirir un bien, un servicio u otro objetivo. Suele ser una cantidad monetaria.

La variable precio es de vital importancia para fomentar el intercambio y el comercio, permitiendo que las personas puedan desarrollarse.

Funciones de los precios

1. Racionar los bienes y servicios y los factores

2. Servir de incentivo a empresarios y propietarios de los factores

Estrategias de precio

Penetración

Con precios por debajo del valor de mercado, con el objetivo de crear atracción y estimular al cliente a elegir el producto.

Alineamiento

Es la forma más sencilla debido a que el bien o servicio que entra en el mercado lo hace con un precio similar al de sus competidores y dentro del valor que los clientes le dan.

Selección

En esta estrategia se ofrece un producto con precio superior al de mercado, y del cual los consumidores tienen un valor otorgado muy superior

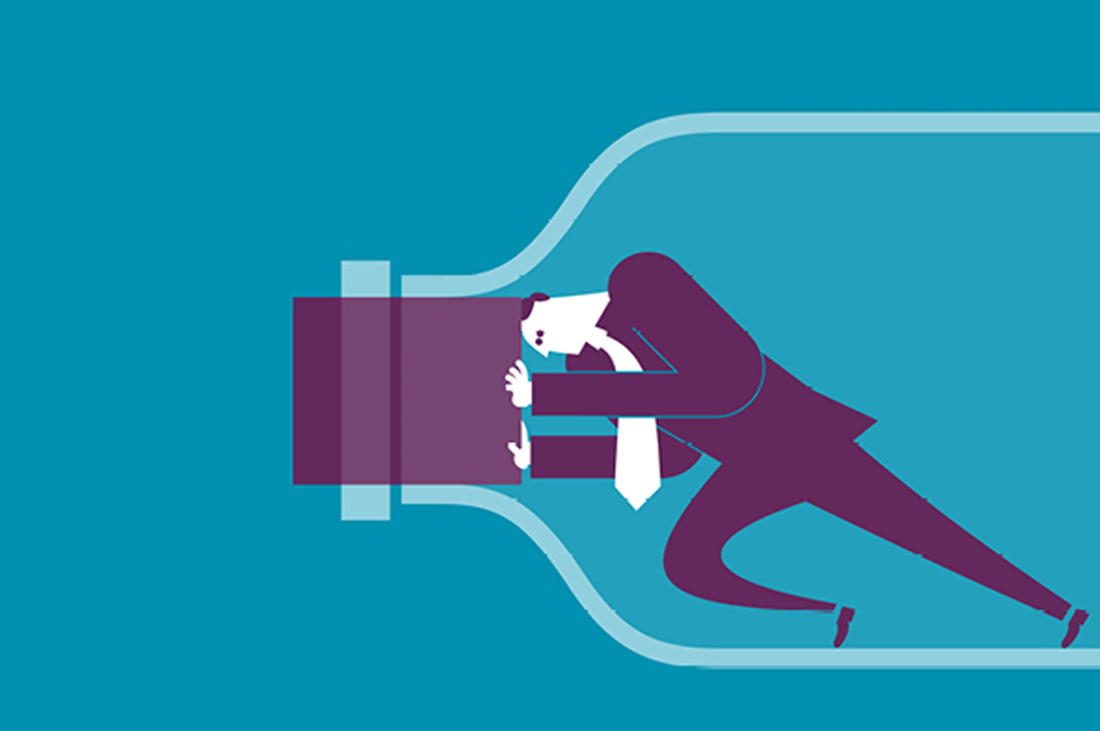

Cuello de botella

Un cuello de botella se denomina a todo elemento que disminuye o afecta el proceso de producción en una empresa.

Principales motivos que generan un cuello de botella son

Falta de materiales

Personal mal preparado

Falta de almacenes

Desinterés administrativo

TOC

Es una filosofía de gestión cuya finalidad es eliminar las restricciones en el flujo de procesos de una compañía.

Tipos de Restricciones

Restricción de efectivo

Restricción de la oferta

Restricción de la demanda

Restricción de la capacidad intern

Restricción de políticas

Restricción del proveedor

Restricción del mercado

Enfoque como recurso

El Recurso de Cuello de Botella.

Es cuando la capacidad productiva es menor o igual a la demanda de nuestro producto o servicio.

El Recurso No Cuello de Botella

Es completamente lo contrario, tenemos una gran capacidad productiva pero la demanda es escasa.