Contabilidad y Costos

Conceptos básicos

Objetivo de la contabilidad

Tener el manejo y la claridad de los fundamentos contables posibilita tomar la decisión más adecuada.

Van de la mano.

Obtener información para uso interno y externo.

establecer el monto de activos, pasivos y patrimonio.

Control de ingresos y egresos de la organización.

Facilita el proceso de planeación.

Determina utilidades y perdidas.

Herramienta útil para la toma de decisiones.

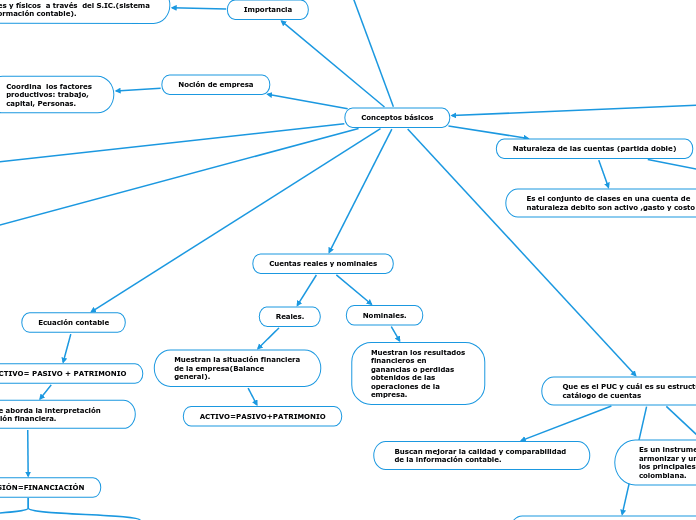

Importancia

Explica los flujos económicos, financieros, sociales y físicos a través del S.IC.(sistema de información contable).

Noción de empresa

Coordina los factores productivos: trabajo, capital, Personas.

Trabajo

Buscan lograr los objetivos de la empresa.

Capital

Aportes de los propietarios pueden ser efectivos o maquinarias.

Personas

Son los propietarios y personas que laboran en la empresa.

Persona natural, persona jurídica y establecimiento de comercio

Natural.

Persona que realiza una o varias actividades comerciales

Jurídica.

Persona ficticia ,capaz de ejercer un poder.

Establecimiento de comercio

Son los bienes organizados por el empresario para realizar los fines de la empresa.

Tipos de sociedades y su clasificación

Surgen de acuerdo entre dos o mas personas.

Se clasifican en 6.

1. Según su objetivo

Comerciales.

Su objetivo social es generar utilidad Ej. sociedades comerciales, personas jurídicas .

No comerciales con personería jurídica

se fundamenta en la prestación de un servicio Ej. Cajas de compensación familiar.

Sin personería jurídica.

Desde la parte legal no están contempladas como sociedades Ej. Uniones temporales.

2. Según su repartición de utilidades

Animo de lucro.

Se distribuyen las utilidades a los socios o accionistas.

Sin Animo de lucro.

No distribuyen utilidades se reinvierten para expandir su objetivo social.

3.Según su actividad económica.

Encontramos diferentes tipos de empresas: agropecuarias, mineras, industriales, comerciales y de servicios.

4. Según la procedencia del capital.

Empresas privadas.

sus aportes son por personas particulares.

Empresas publicas.

Sus aportes son invertidos por el estado

Empresas de economía mixta.

Sus aportes son de particulares y del estado.

5.Segun el numero de propietarios.

Individual.

propietario unico

Unipersonal.

Puede ser natural o jurídica

Sociedad

Pertenece a dos o mas personas.

6.Segun el tamaño.

Microempresa

De 1 a 10 empleados y activos de 0 a 500 SMLV.

Pequeña

De 11 a 50 empleados y activos de + 500 a -500 SMLV.

Mediana.

De 51 a 200 empleados y activos de + 5000 a -30000 SMLV.

Grande.

Mas de 200 empleados i activos de + 30000 SMLV.

Clases de sociedades.

De personas

Colectivas.

En comandita simple

De capital.

Anonimas.

En comandita por acciones.

Acciones simplificadas.

Mixtas

De responsabilidad limitada.

No comerciales

Sociedad de hecho.

Ecuación contable

ACTIVO= PASIVO + PATRIMONIO

Actual mente se aborda la interpretación des de la ecuación financiera.

INVERSIÓN=FINANCIACIÓN

INVERSIÓN. usos , debito, activo, costos de producción ,gastos ,costos

FINANCIACIÓN. Fuentes ,créditos pasivos, patrimonio, ingresos.

Cuentas reales y nominales

Reales.

Muestran la situación financiera de la empresa(Balance general).

ACTIVO=PASIVO+PATRIMONIO

Nominales.

Muestran los resultados financieros en ganancias o perdidas obtenidos de las operaciones de la empresa.

Que es el PUC y cuál es su estructura en el catálogo de cuentas

Es un instrumento concebido para armonizar y unificar el sistema contable de los principales sectores de la economía colombiana.

Buscan mejorar la calidad y comparabilidad de la información contable.

Su estructura en el catalogo de cuentas es de aplicación obligatoria.

Se codifica así

Clase el primer digito.

Grupo los dos primeros dígitos.

Cuenta los cuatro primeros dígitos

Subcuenta los seis primeros dígitos.

Naturaleza de las cuentas (partida doble)

Es el conjunto de clases en una cuenta de naturaleza debito son activo ,gasto y costo

Partida doble permite representar de donde proviene y hacia donde se traslada la riqueza

Transacciones contables

Activo

según el estado son una representación financiera cuya utilización traiga beneficios económicos a futuro.

comprende los siguientes grupos: disponible, inversiones, deudores, planta equipo intangibles y valorizaciones.

Pasivo

representan las obligaciones contraídas por el ente económico.

Comprende los siguientes grupos: proveedores, cuentas por pagar ,impuestos obligaciones laborales.

Patrimonio

Comprende los aportes de los socios o accionistas dependiendo del tipo de sociedad.

Cierre contable

es le paso mas adentro del ciclo contable, en su proceso por lo regular se da al finalizar el año.

El primer paso se cierran las cuentas nominales lo que significa dejarlas en cero y el segundo paso comprobar cuanto ubo de utilidad y perdida.

Flujo de sistema de información contable

Pagos laborales

Nomina

es un documento administrativo que detalla los valores que se deben pagar y contabilizar a labor cumplida.

datos generales: código del empleado, identificación, salario base, valor día/hora, días laborados y liquidados

Contratos de trabajo

Contrato por obra o labor

Es un contrato que se realiza para una labor específica y termina en el momento que la obra llegue a su fin.

Contrato de trabajo a termino fijo.

Se caracteriza por tener una fecha de inicio y de terminación que no puede superar 3 años, es fundamental que sea por escrito.

Contrato de trabajo a termino indefinido.

El contrato a término indefinido no tiene estipulada una fecha de culminación de la obligación contractual, cuya duración no haya sido expresamente estipulada o no resulte de la naturaleza de la obra o servicio que debe ejecutarse. Puede hacerse por escrito o de forma verbal.

Contrato de aprendizaje.

Es aquel mediante el cual una persona natural realiza formación teórica práctica en una entidad autorizada, a cambio de que la empresa proporcione los medios para adquirir formación profesional

contrato temporal.

El Código Sustantivo del Trabajo, define el trabajo ocasional, accidental o transitorio, como aquel no mayor de 30 días, y cuyas labores sean distintas de las actividades normales del empleador.

Datos generales de la nómina

identifica al empleado y las reglas de contratación.

Devengados y deducciones

Devengados tiempos realizados por el trabajador.

sueldos ,auxilios de trasporte, horas extras

Deducciones son los datos para deducir al trabajador por indicaciones normativas ,prestamos y deducciones aceptadas y por reglamento interno de trabajo.

salud, pensión ,fondos ,sindicatos.

Son la retribución salarial a que tiene derecho el trabajador por compensación de labor cumplida.