Costo/Volumen/Utilidad

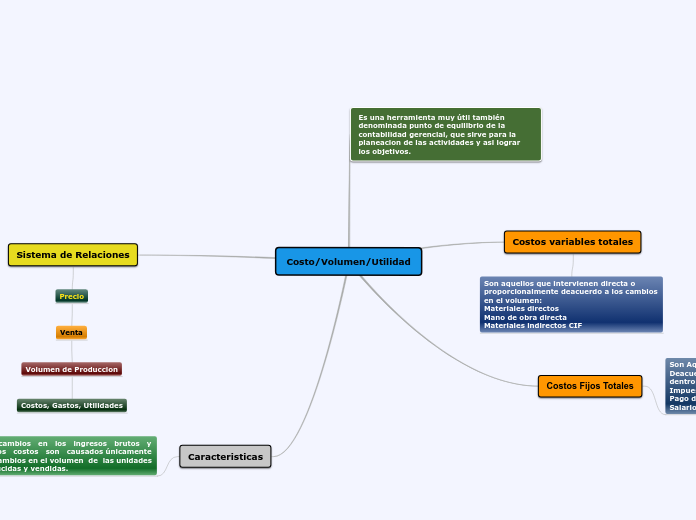

Es una herramienta muy útil también denominada punto de equilibrio de la contabilidad gerencial, que sirve para la planeacion de las actividades y asi lograr los objetivos.

Costos variables totales

Son aquellos que intervienen directa o proporcionalmente deacuerdo a los cambios en el volumen:

Materiales directos

Mano de obra directa

Materiales indirectos CIF

Costos Fijos Totales

Son Aquellos que no se modifican Deacuerdo con los cambios en el volumen dentro del rango relevante:

Impuestos sobre la propiedad

Pago de arriendo de fabrica

Salario de los trabajadores

Sistema de Relaciones

Precio

Venta

Volumen de Produccion

Costos, Gastos, Utilidades

Caracteristicas

Los cambios en los ingresos brutos y en los costos son causados únicamente por cambios en el volumen de las unidades producidas y vendidas.

Los costos TOTALES se dividen en fijos y variables

El precio unitario de venta, el costo variable unitario y los costos fijos son conocidos y constantes.

Hay un solo producto o una mezcla constante de ventas como volumen de salida

El volumen de producción es igual a lo que se vende, de modo que no hay cambios en los inventarios

Los ingresos brutos totales y los costos totales se comportan en una relación lineal con respecto al volumen dentro de un rango relevante de operación