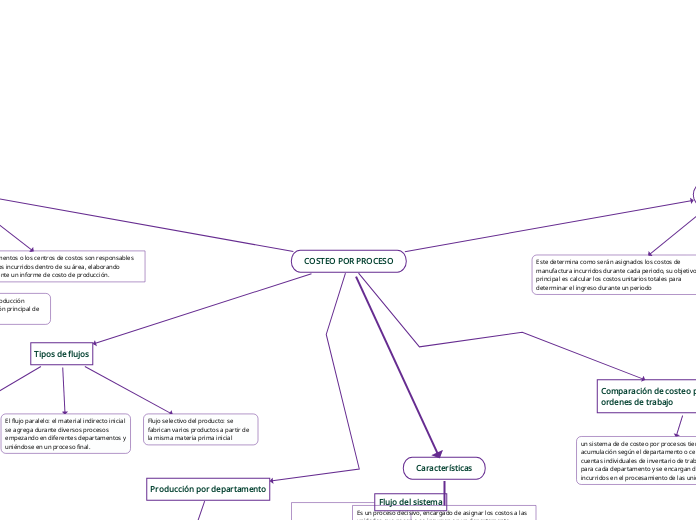

COSTEO POR PROCESO

Características

Es un proceso decisivo, encargado de asignar los costos a las unidades que pasan o se incurren en un departamento

los costos se acumulan por departamento o centro de costos 2. Cada departamento tiene su propia cuenta de inventario o libro mayor 3. Las unidades equivalentes se emplean para expresar el inventario. 4. Los costos se asignan por departamento durante cada periodo. 5. Los costos totales y los costos unitarios para cada departamento se agregan analizan y calculan de manera periódica.

Introducción

Para llevar esto acabo es necesario asignarle un centro de costos que se acumularan por departamentos

los departamentos o los centros de costos son responsables por los costos incurridos dentro de su área, elaborando periódicamente un informe de costo de producción.

Es un sistema de acumulación de costos de producción implementándose en departamentos de función principal de una empresa

Objetivo

Este determina como serán asignados los costos de manufactura incurridos durante cada periodo, su objetivo principal es calcular los costos unitarios totales para determinar el ingreso durante un periodo

También es importante para este determinar que cantidad de US$ se utilizaran en materiales directos, mano de obra directa y en costos indirectos de fabricación.

Comparación de costeo por proceso y por ordenes de trabajo

El sistema de acumulación por ordenes el el método adecuado cuando un producto o lote de producto se manufactura mediante técnicas de producción masiva

un sistema de de costeo por procesos tiene un método de acumulación según el departamento o centro de costo, las cuentas individuales de inventario de trabajo se establecen para cada departamento y se encargan de los costos incurridos en el procesamiento de las unidades

Producción por departamento

Cuando las unidades se terminan en un departamento estas se transfieren al segundo departamento de procesamiento junto a sus correspondientes costos: por lo tanto la producción de departamento 1 se convierte en las unidades y costos recibidos por el costo 2, cuando el departamento 2 finaliza su procesamiento transfiere lo acumulado y lo nuevo a otro departamento final

Flujo del sistema

las unidades y los costos fluyen juntos a través de un sistema de costeo por procesos

unidades por contabilizar

unidades contabilizadas

= unidades transferidas unidades terminadas y aun disponibles unidades finales en proceso

Tipos de flujos

Flujo secuencial: Las materias primas iniciales se colocan en proceso en el primer departamento y fluyen a través de cada departamento de la fabrica

El flujo paralelo: el material indirecto inicial se agrega durante diversos procesos empezando en diferentes departamentos y uniéndose en un proceso final.

Flujo selectivo del producto: se fabrican varios productos a partir de la misma materia prima inicial