Costo estándar

Costo estándar

Es

utilizado para medir los costos de producción de algun producto o servicio.

características :

a)Complementan a los sistemas de costeo históricos.

b) herramientas para la medición y comparación de costos.

c) Fijados a partir de análisis de la ingeniería industrial y estudios de tiempos y movimientos.

d) De mayor exactitud que los costos estimados.

según la forma de valorizar los recursos usados en la producción

Se encuentran:

Costo Real o histórico

son:

Costos totales de la producción de un determinado volumen de bienes o servicios que a diferencia del costo estándar, no se basa en previsiones.

Costo estimado

Son aquellos:

derivan de un proceso planificación que provee recursos que pudieran consumirse en el proceso de producción.

Costo estándar

Son

previsiones en cuanto a los recursos que deberían utilizar la producción.

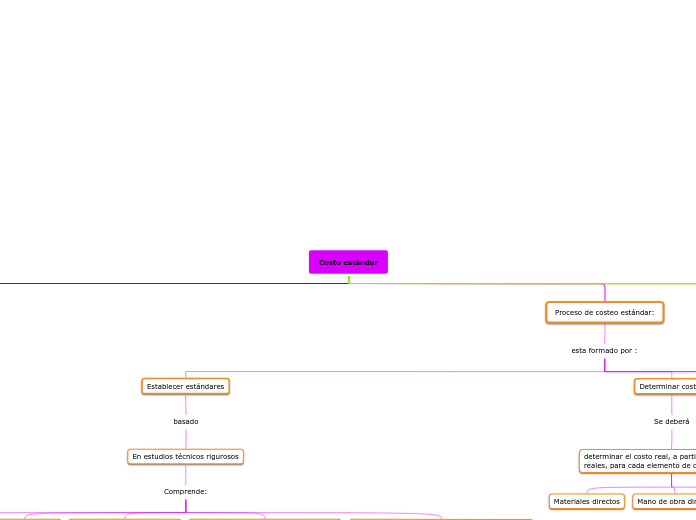

Proceso de costeo estándar:

esta formado por :

Establecer estándares

basado

En estudios técnicos rigurosos

Comprende:

selección minuciosa de los materiales

Estudio de tiempo

Movimiento de los materiales

ingeniería Industrial sobre la maquinaria

estandarizacion de los productos y rutinas de producción

Determinar costos

Se deberá

determinar el costo real, a partir de los valores reales, para cada elemento de costo como:

Materiales directos

Mano de obra directa

Costos indirectos

Comparar real vs estándar

indica

hacer una comparación entre ambos con el fin de identificar variaciones.

Identificar causas de diferencia

se determinan

Acciones correctivas y también para evaluar el rendimiento de las operaciones en general.

Ajustar costo estándar

indica

que las desviaciones en cada elemento deben analizarse y así identificar su origen y tomar los correctivos necesarios.

Elementos del costo de producción

Se generan:

De transformar la materia prima en un producto final

Se encuentran:

Materiales o materia prima directa

Comprende

aquellos materiales que pueden identificarse en la fabricación de un producto terminado.

Mano de obra directa

incluye

aquella que estan directamente involucrada con la fabricación de un producto terminado.

Costos indirectos de fabricación

son

aquellos costos que se acumulan de los materiales y la mano de obra indirectos , mas todos los incurridos en la producción.

Importancia y utilidad para una empresa del uso de costo estándar y el análisis de sus desviaciones

Permite

Controlar totalmente el proceso productivo y sus desviaciones, valorar los inventarios y determinar el precio de venta, además de ser de gran utilidad para la toma de decisiones gerenciales y para ejecución de ciertas funciones de dirección como planeación y control.