Cualidades, hipótesis y elementos de estados financieros

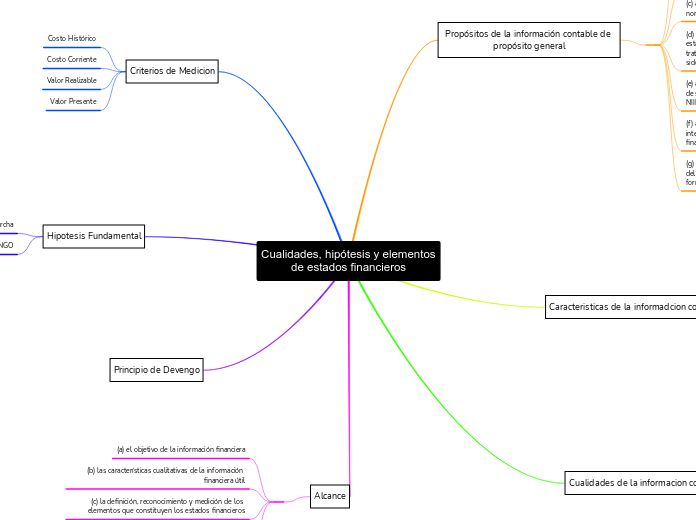

Propósitos de la información contable de propósito general

(a) ayudar al Consejo en el desarrollo de futuras NIIF y en la revisión de las existentes

(b) ayudar al Consejo en la promoción de la armonización de regulaciones, normas contables y procedimientos asociados con la presentación de estados financieros, mediante el suministro de fundamentos para la reducción del número de tratamientos contables alternativos permitidos por las NIIF

(c) ayudar a los organismos nacionales de emisión de normas en el desarrollo de las normas nacionales

(d) ayudar a las personas encargadas de preparar los estados financieros en la aplicación de las NIIF y en el tratamiento de algunos aspectos que todavía no han sido objeto de una NIIF

(e) ayudar a los auditores a formarse una opinión acerca de si los estados financieros están de acuerdo con las NIIF

(f) ayudar a los usuarios de los estados financieros a interpretar la información contenida en los estados financieros preparados de acuerdo con las NIIF

(g) suministrar a todos aquéllos interesados en la labor del IASB información acerca de su enfoque para la formulación de las NIIF.

Caracteristicas de la informadcion contable

Fundamentales

Relevancia

Representación fiel

De mejora

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

Cualidades de la informacion contable

Comprensibilidad

Utilidad

Comparabilidad

Criterios de Medicion

Costo Histórico

Costo Corriente

Valor Realizable

Valor Presente

Hipotesis Fundamental

1. Negocio en marcha

2. Registro de operaciones con base en los DEVENGO

Principio de Devengo

Alcance

(a) el objetivo de la información financiera

(b) las características cualitativas de la información financiera útil

(c) la definición, reconocimiento y medición de los elementos que constituyen los estados financieros

(d) los conceptos de capital y de mantenimiento del capital