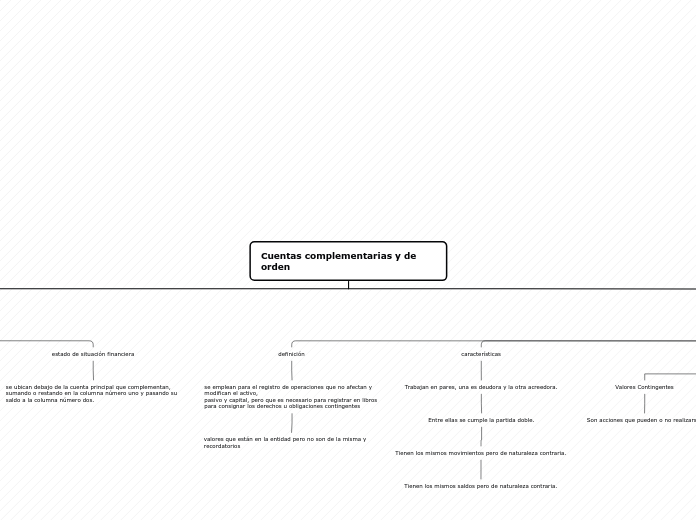

Cuentas complementarias y de orden

complementarias

definición

son aquellas que complementan a una cuenta principal

expresan cantidades que no se pueden colocar de manera directa en una principal

deben registrarse de manera independiente para reflejar un resultado más real de la cuenta a la que complementan

características

Por si solas no representan nada.

Ayudan a emitir un resultado más real de las cuentas principales.

Reflejan transacciones que no se pueden registrar directamente en la cuenta principal por

cuestiones de normativa contable.

naturaleza

dependerá de la cuenta principal que estén complementando y de que estén

representando ya que de eso dependerá si sumaran o restarán a la cuenta principal.

estado de situación financiera

se ubican debajo de la cuenta principal que complementan,

sumando o restando en la columna número uno y pasando su saldo a la columna número dos.

de orden

definición

se emplean para el registro de operaciones que no afectan y modifican el activo,

pasivo y capital, pero que es necesario para registrar en libros para consignar los derechos u obligaciones contingentes

valores que están en la entidad pero no son de la misma y recordatorios

características

Trabajan en pares, una es deudora y la otra acreedora.

Entre ellas se cumple la partida doble.

Tienen los mismos movimientos pero de naturaleza contraria.

Tienen los mismos saldos pero de naturaleza contraria.

clasificación

Valores Contingentes

Son acciones que pueden o no realizarse.

Valores Ajenos

Son aquellos bienes que están dentro de la entidad pero no son propiedad de la

misma.

Valores de Registro, Control, Recordatorio o Memorándum

Son las operaciones que únicamente

se registran para un recordatorio de algún dato.

estado de situación financiera

Se colocan al calce del Estado de Situación Financiera, después de sumas de Activo y Pasivo más

Capital.

Se coloca en medio del Estado el título de “Cuentas de Orden”, de acuerdo a la clasificación antes mencionada y únicamente se coloca la cuenta deudora.