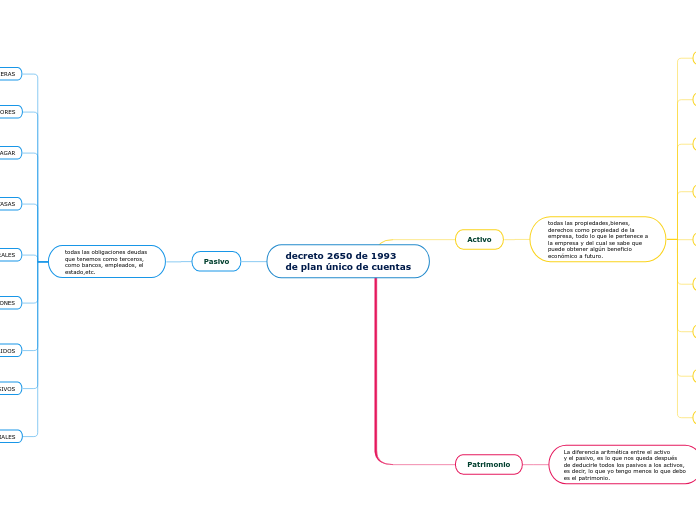

decreto 2650 de 1993

de plan único de cuentas

Activo

todas las propiedades,bienes,

derechos como propiedad de la

empresa, todo lo que le pertenece a

la empresa y del cual se sabe que

puede obtener algún beneficio

económico a futuro.

ACTIVO 11 DISPONIBLE

Es el dinero que la empresa

tiene y dispone para utilizar

de forma inmediata cuando

se trata de pagos obligatorios.

ACTIVO 12 INVERSIONES

son las cuentas que tienen las

inversiones que hace la entidad

en otras entidades y es como

parte

de una liquidez secundaria.

ACTIVO 13 DEUDORES

Son las deudas o activos a cargo

de terceros que favorecen el ente

económico, puede ser como un

crédito o derecho a favor de la entidad,

que genera una ganancia a largo plazo.

ACTIVO 14 INVENTARIOS

Son los elementos renovables y no

renovables que son utilizados y

requeridos en un proceso ya

sea de transformación, alquiler o lo

que se requiera en la empresa del giro

de los negocios dentro del ente económico

ACTIVO 15 PROPIEDADES PLANTA Y EQUIPO

Son los activos tangibles que tiene la

empresa para usarlos ya sea en la

producción o suministro de

los bienes

y servicios que ofrezca a terceros.

ACTIVO 16 INTANGIBLES

Como su nombre lo dice es un

activo que no tiene forma física,

no es algo material, en si son unos

privilegios o ventajas de competencia

que generan un aumento en ingresos

ACTIVO 17 DIFERIDOS

Se entiende a activo diferido cuando una empresa

paga de forma anticipada bienes y servicios y de

esta manera se considera un activo para la empresa

ya que si en dado caso, la otra entidad no cumple con

el convenio esta tendrá que regresar el dinero, es decir

se tiene el dinero asegurado de una u otra forma

ACTIVO 18 OTROS ACTIVOS

otros activos son para los bienes que no tienen cuenta individual y no están en una cuenta de

activo, estos serían como las pinturas, las obras de arte y antigüedades

ACTIVO 19 VALORIZACIONES

Se entiende como el valor de un bien o

servicio según sus características o

condiciones sin que

interfiera el valor real

en el mercado.

Patrimonio

La diferencia aritmética entre el activo

y el pasivo, es lo que nos queda después

de deducirle todos los pasivos a los activos,

es decir, lo que yo tengo menos lo que debo

es el patrimonio.

Subtopic

Pasivo

todas las obligaciones deudas

que tenemos como terceros,

como bancos, empleados, el

estado,etc.

PASIVO 21 OBLIGACIONES FINANCIERAS

son los deberes que adquiere

la empresa como ente económico

en la obtención de los recursos o

inversiones.

PASIVO 22 PROVEEDORES

personas naturales o jurídicas

que son acreedores comerciales

que abastecen a otras empresas

con existencias para su venta

PASIVO 23 CUENTAS POR PAGAR

Es la deuda que la empresa tiene

que pagar a sus proveedores o

acreedores por la compra de

bienes y servicios para la compañía

en términos de crédito.

PASIVO 24 IMPUESTOS, GRAVAMENES Y TASAS

todos los pagos que los contribuyentes deberán liquidar

y pagar, tanto al fisco nacional como municipal, para cumplir las obligaciones fiscales bimestrales del impuesto a las ventas, impuesto de industria y comercio; la declaración de renta y complementarios anual, y evitar visitas de los organismos del Estado que puedan afectar la estructura financiera con sanciones e intereses de mora.

PASIVO 25 OBLIGACIONES LABORALES

Son las obligaciones que tiene la

empresa en deuda con el personal

de la empresa como pueden ser las

prestaciones sociales o indemnizaciones

etc..

PASIVO 26 PASIVOS ESTIMADOS Y PROVISIONES

Comprende los valores provisionados

por el ente económico por concepto

de obligaciones para

costos y gastos

tales como, Intereses, Comisiones,

Honorarios, Servicios.

PASIVO 27 DIFERIDOS

es el valor de los ingresos causados por los

clientes ya que por su naturaleza influyen en

varios ejercicios económicos, se registra con

el monto adecuado por el reajuste de las cuotas

netas

PASIVO 28 OTROS PASIVOS

que por su naturaleza no se pudieron clasificar

en las cuentas del pasivo entre los cuales, la plata

recibida de terceros.

PASIVO 29 BONOS Y PAPELES COMERCIALES

son los valores recibidos por una emisión

y ventas de niños ordinarios o convertibles

en acciones, los papeles comerciales tienen

un valor crediticio emitidos por la empresa

esto se hace con el propósito de una financia

capital de trabajo. Este grupo incluye los bonos

pensionales, títulos pensionales y esto por las

normas de seguridad social