Diferencia entre Declarantes y No Declarantes del Impuesto de Renta en Personas Naturales

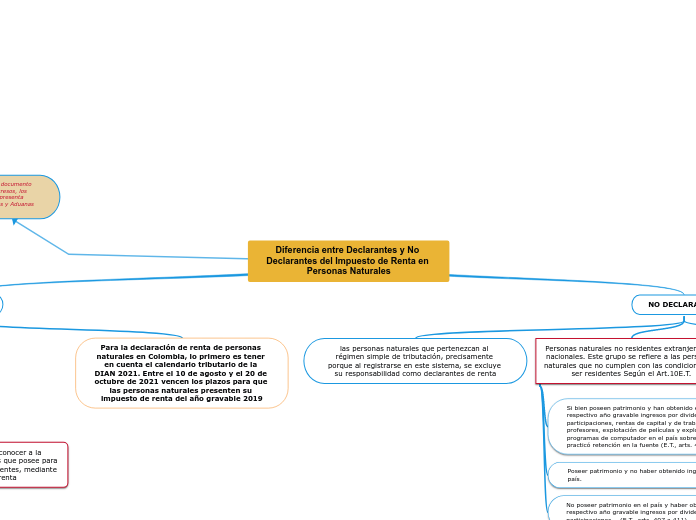

DECLARANTE

Persona que declara o da a conocer a la administración pública los bienes que posee para pagar los impuestos correspondientes, mediante la declaración de la renta

Su patrimonio bruto al 31 de Dic. es igual o superior a 4.500 UVT o $162.232.000

Si fue responsable de IVA dentro de colombia durante 2020

Sus ingresos brutos de 2020, ordinarios y ex-yente vende bienes o servicios gravados con IVA o INC traordinarios, independientemente de si forman renta ordinaria o ganancia ocasional, obtenidos en Colombia y/o en el exterior, son iguales o su 1.400 UVT o $49.850.000

Sus consumos con tarjeta de crédito excedieron las 1.400 UVT o $49.850.000

Sus compras y consumos totales del año, independientemente de la modalidad y medio del pago, excedieron las... 1.400 UVT o $49.850.000

El valor total de sus consignaciones bancarias más depósitos o inversiones financieras en Colombia y en el exterior durante 2020 excedieron las... 1.400 UVT o $49.850.000

Para la declaración de renta de personas naturales en Colombia, lo primero es tener en cuenta el calendario tributario de la DIAN 2021. Entre el 10 de agosto y el 20 de octubre de 2021 vencen los plazos para que las personas naturales presenten su impuesto de renta del año gravable 2019

NO DECLARANTES

las personas naturales que pertenezcan al régimen simple de tributación, precisamente porque al registrarse en este sistema, se excluye su responsabilidad como declarantes de renta

Personas naturales no residentes extranjeras no nacionales. Este grupo se refiere a las personas naturales que no cumplen con las condiciones de ser residentes Según el Art.10E.T.

Si bien poseen patrimonio y han obtenido en el respectivo año gravable ingresos por dividendos y participaciones, rentas de capital y de trabajo, pago a profesores, explotación de películas y explotación de programas de computador en el país sobre estas se practicó retención en la fuente (E.T., arts. 407 a 411).

Poseer patrimonio y no haber obtenido ingresos en el país.

No poseer patrimonio en el país y haber obtenido en el respectivo año gravable ingresos por dividendos y participaciones... (E.T., arts. 407 a 411).

La norma establece que no están obligados a declarar renta los asalariados que no sean responsables del impuesto a las ventas (IVA), cuyos ingresos brutos provengan por lo menos en un (80%) de pagos originados en una relación laboral, siempre y cuando en relación con el año gravable 2020