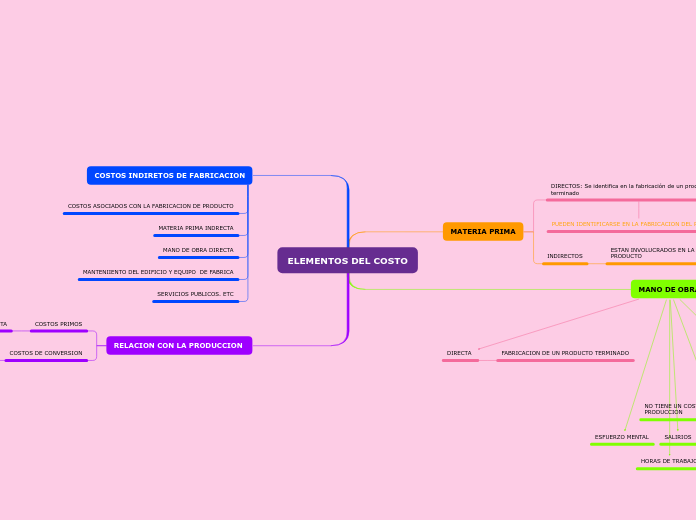

ELEMENTOS DEL COSTO

MATERIA PRIMA

DIRECTOS: Se identifica en la fabricación de un producto terminado

PUEDEN IDENTIFICARSE EN LA FABRICACION DEL PRODUCTO

INDIRECTOS

ESTAN INVOLUCRADOS EN LA ELABORACION DE UN PRODUCTO

MANO DE OBRA

DIRECTA

FABRICACION DE UN PRODUCTO TERMINADO

INDIRECTA

NO TIENE UN COSTO SIGNIFICATIVO EN EL MOMENTO DE LA PRODUCCION

ESFUERZO HUMANO

ESFUERZO MENTAL

SALIRIOS

BENEFICIOS

HORAS DE TRABAJO

COSTOS INDIRETOS DE FABRICACION

COSTOS ASOCIADOS CON LA FABRICACION DE PRODUCTO

MATERIA PRIMA INDRECTA

MANO DE OBRA DIRECTA

MANTENIIENTO DEL EDIFICIO Y EQUIPO DE FABRICA

SERVICIOS PUBLICOS. ETC

RELACION CON LA PRODUCCION

COSTOS PRIMOS

MATERIALES DIRECTOS+MANO DE OBRA DIRECTA

COSTOS DE CONVERSION

COSTOS INDIRECTOS+MANO DE OBRA DIRECTA