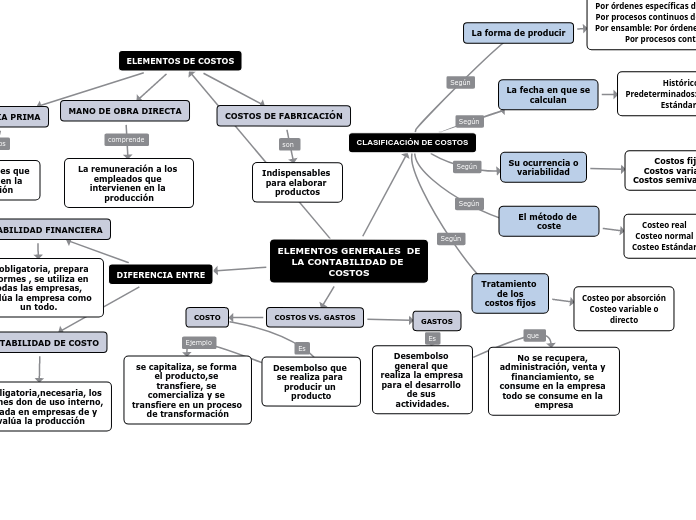

ELEMENTOS GENERALES DE LA CONTABILIDAD DE COSTOS

DIFERENCIA ENTRE

CONTABILIDAD FINANCIERA

Es obligatoria, prepara informes , se utiliza en todas las empresas, evalúa la empresa como un todo.

CONTABILIDAD DE COSTO

No obligatoria,necesaria, los informes don de uso interno, utilizada en empresas de y evalúa la producción

COSTOS VS. GASTOS

COSTO

Desembolso que se realiza para producir un producto

se capitaliza, se forma el producto,se transfiere, se comercializa y se transfiere en un proceso de transformación

GASTOS

Desembolso general que realiza la empresa para el desarrollo de sus actividades.

No se recupera, administración, venta y financiamiento, se consume en la empresa todo se consume en la empresa

CLASIFICACIÓN DE COSTOS

La fecha en que se

calculan

Históricos

Predeterminados: Estimados

Estándares

Su ocurrencia o

variabilidad

Costos fijos

Costos variables

Costos semivariables

El método de coste

Costeo real

Costeo normal

Costeo Estándar

Tratamiento de los

costos fijos

Costeo por absorción

Costeo variable o

directo

La forma de producir

Por órdenes específicas de producción

Por procesos continuos de producción

Por ensamble: Por órdenes específicas

Por procesos continuos

ELEMENTOS DE COSTOS

MATERIA PRIMA

Los materiales que se utilizan en la producción

MANO DE OBRA DIRECTA

La remuneración a los empleados que intervienen en la producción

COSTOS DE FABRICACIÓN

Indispensables para elaborar productos