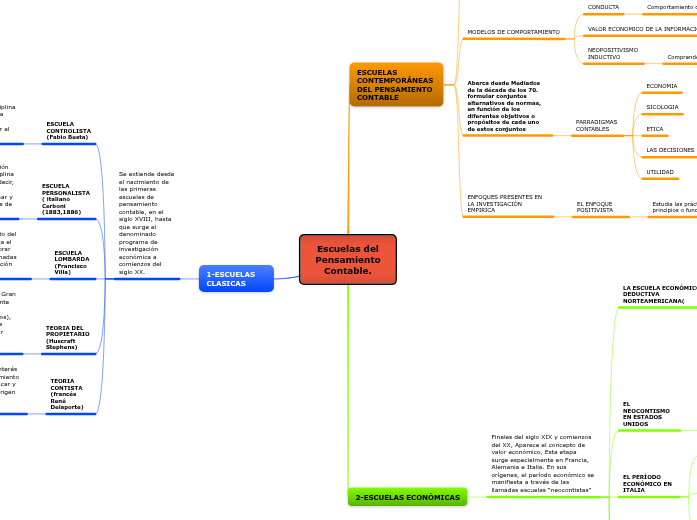

Escuelas del Pensamiento Contable.

ESCUELAS CONTEMPORÁNEAS DEL PENSAMIENTO CONTABLE

MODELOS DE DECISION, CAPACIDAD PREDICTIVA

Investigación del impacto de la regulación en el mercado

Estudio de la incidencia de las alternativas contables.

Análisis del contenido informativo de las cifras contables

Comportamiento agregado del mercado

MODELOS DE COMPORTAMIENTO

CONDUCTA

Comportamiento dentro de la empresa

VALOR ECONOMICO DE LA INFORMACION

Normas y alternativas

NEOPOSITIVISMO INDUCTIVO

Comprender el comportamiento

Abarca desde Mediados de la década de los 70. formular conjuntos alternativos de normas, en función de los diferentes objetivos o propósitos de cada uno de estos conjuntos

PARRADIGMAS CONTABLES

ECONOMIA

SICOLOGIA

ETICA

LAS DECISIONES

UTILIDAD

ENFOQUES PRESENTES EN LA INVESTIGACIÓN EMPIRICA

EL ENFOQUE POSITIVISTA

Estudia las prácticas contables para inducir de ellas los principios o fundamentos en los que se sustentan.

2-ESCUELAS ECONÓMICAS

Finales del siglo XIX y comienzos del XX, Aparece el concepto de valor económico, Esta etapa surge especialmente en Francia, Alemania e Italia. En sus orígenes, el período económico se manifiesta a través de las llamadas escuelas “neocontistas”

LA ESCUELA ECONÓMICO-DEDUCTIVA NORTEAMERICANA(

Moonitz (1961) y Sprouse y Moonitz (1963).

Valoración contable: “valores de entrada” o costos de reposición y “valores de salida” o valore netos de realización.

1907) especialmente, Paton (Accounting theory

Visión crítica de la práctica contable

EL NEOCONTISMO EN ESTADOS UNIDOS

En la primera mitad del siglo XX, las manifestaciones del pensamiento contable en Estados Unidos tratan especialmente de justificar la práctica contable, más que de explicar las razones de los movimientos de las cuentas o de construir teorías que expliquen qué es la contabilidad con base en tales razones.

EL PERÍODO ECONÓMICO EN ITALIA

Subtema

ESCUELA HACENDAL (Gino Zappa (1950)

Vincula la contabilidad con la economía de la empresa

ESCUELA PATRIMONIAL (Vicenzo Masi)

LA ESCUELA ALEMANA DE LA ECONOMÍA DE LA EMPRESA (Schmalenbach)

Aparece un tratamiento mucho más evolucionado del concepto del valor y de su significado en la empresa

NEOCONTISMO ECONOMICO FRANCES( Jean Bournisien (1919); René Delaporte (1922); Jean Dumarchey (1919)

Las funciones de la contabilidad son: histórica, estadística, financiera, jurídica, de ordenación, de comparación y de control.

NEOCONTISMO ECONÓMICO EUROPEO (Leo Gomberg (1908)

La contabilidad forma parte de la economología, que tiene por objeto la actividad económica de la empresa, antes, durante y después.

1-ESCUELAS CLASICAS

Se extiende desde el nacimiento de las primeras escuelas de pensamiento contable, en el siglo XVIII, hasta que surge el denominado programa de investigación económica a comienzos del siglo XX.

ESCUELA CONTROLISTA(Fabio Besta)

Hace énfasis en el carácter económico de la disciplina contable, al centrarla en el estudio y control de la hacienda, clasificada como gestión, dirección y control, siendo el papel de la contabilidad ejercer el control de la riqueza

ESCUELA PERSONALISTA( italiano Cerboni (1883,1886)

La contabilidad es una diciplina que estudia; las funciones de la administración económica, la organización y de la disciplina interna de las empresas, El cálculo, es decir, de la aplicación de las matemáticas; El método de registro, destinado a coordinar y a representar los hechos administrativos de la empresa

ESCUELA LOMBARDA (Francisco Villa)

El siglo XIX presenció el florecimiento del pensamiento contable en Italia Hasta el siglo XX. Su propósito es el de elaborar teorías científicas contables, relacionadas entre la contabilidad y la administración empresaria.

TEORIA DEL PROPIETARIO (Huscraft Stephens)

A finales del siglo XVIII destaca en Gran Bretaña. Una de las reglas importante que expone es que la empresa por bienes y derechos a su favor (activos), créditos y obligaciones en su contra (pasivos) y estos se deben clasificar según su naturaleza en grupos de cuentas

TEORIA CONTISTA (francés René Delaporte)

La primera escuela de interés en la historia del pensamiento contable. Pretende explicar y justificar las reglas que rigen los movimientos de las cuentas.