FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS

¿COMO SE PUEDE MEDIR EL DINERO?

VALOR NOMINAL

El valor nominal se refiere a lo que indica la moneda o el billete directamente, pero este no permite comparar flujos en distintos periodos de tiempo.

VALOR REAL

Se relaciona con la capacidad adquisitiva de una cantidad nominal permitiendo las comparaciones en diferentes momentos de tiempo.

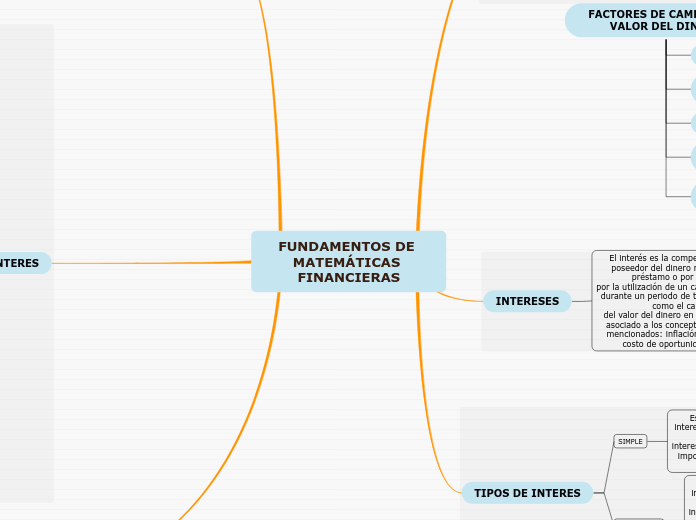

INTERESES

El interés es la compensación que el poseedor del dinero recibe, sea por préstamo o por inversión,

por la utilización de un capital determinado durante un periodo de tiempo. Se define como el cambio

del valor del dinero en el tiempo y está asociado a los conceptos previamente mencionados: inflación, depreciación, costo de oportunidad y riesgo.

TIPOS DE INTERES

SIMPLE

Es aquel tipo de interés donde los intereses devengados o contabilizados en un periodo no ganan

intereses en los periodos que le siguen, no importando si estos han sido pagados o no.

COMPUESTO

A diferencia del interés simple, con el interés compuesto los intereses causados en el periodo

inmediatamente anterior son capitalizados, es decir que sobre esos intereses se generarán

intereses. A esto es lo que se le domina tradicionalmente como efecto de composición o

“Compounding”.

QUE SON LAS MATEMÁTICAS FINANCIERAS

Son una línea de las matemáticas aplicadas que tiene como objetivo estudiar el comportamiento de los activos financieros.

TASA DE INTERES

EFECTIVA

Corresponde a la tasa de interés real que se aplica al final del periodo para el cálculo de los intereses

que se deberán sumar al capital en el caso del interés compuesto. Esta tasa se identifica porque solamente aparece la parte numérica seguida del periodo de capitalización o liquidación de intereses.

Tasa efectiva anual

Sirve para determinar la rentabilidad de una inversión en un periodo de un año. La notación usada

normalmente en el área financiera es:

20% 𝐸𝐴 ≡ 20% 𝐴𝑉 ≡ 20% anual

Tasa efectiva periódica

Esta tasa representa la rentabilidad correspondiente a una inversión en un periodo diferente a un

año (generalmente menor). Puede ser mensual (𝐸𝑀), trimestral (𝐸𝑇), semestral (𝐸𝑆), entre otras.

Ejemplo:

𝑖𝑚 = 2,71% 𝐸𝑀 ≡ 2,71% 𝑚𝑒𝑛𝑠𝑢𝑎𝑙 ≡ 2,71%

NOMINAL

Es la tasa de interés que expresada anualmente capitalizable en el periodo establecido. El carácter

de valor nominal implica que es un nombre que identifica la tasa plenamente. Su nombre incluye dos

periodos: el que abarca la tasa y el periodo de capitalización.

Tasas equivalentes

Se consideran dos tasas equivalentes cuando, operando en diferentes condiciones, ambas generan idéntico resultado.

Tasa vencida

Es aquella tasa que se capitaliza al final del periodo.

Tasa anticipada

Es aquella que capitaliza al inicio del periodo.

Tasa compuesta

Se denomina tasa compuesta a aquella que es resultado de la aplicación simultánea de dos tasas aún cuando éstas operan en diferentes condiciones.

Tasa de oportunidad

Por lo general no todas las personas tienen las mismas oportunidades en la vida y un caso específico

es el que hace referencia a las inversiones que puedan hacer las personas o entidades.

ANUALIDAD

Conjunto de pagos periódicos iguales durante un periodo de tiempo a una tasa fija establecida.

Anualidad anticipada

La anualidad donde las erogaciones (pagos) se realizan al principio del período se denominan anualidades anticipadas.

Anualidad vencida

Es aquella donde el pago se realiza al final del período.

Anualidad diferida

Aquella donde el primer pago se realiza algunos períodos después de iniciada la operación financiera.

Anualidad perpetua

Se llama anualidad perpetua, aquella en la cual no existe el último pago.