3.2 Instituciones Financieras de Inversión y Financiamiento.

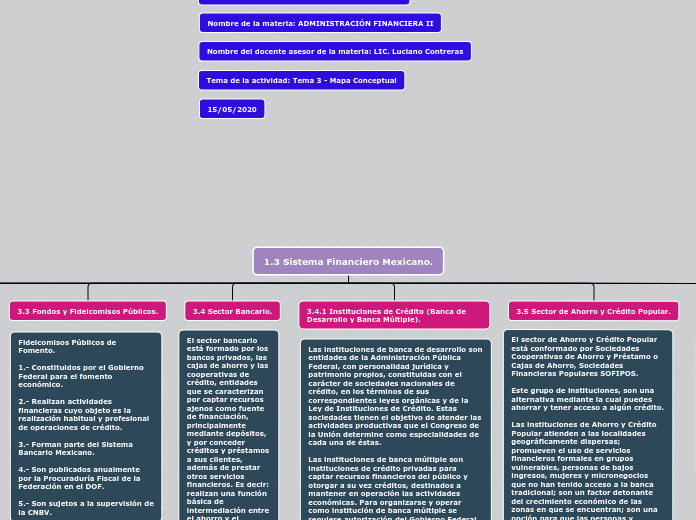

3.3 Fondos y Fideicomisos Públicos.

3.4 Sector Bancario.

3.4.1 Instituciones de Crédito (Banca de Desarrollo y Banca Múltiple).

3.5 Sector de Ahorro y Crédito Popular.

3.6 Sector de Intermediarios Bancarios no Bancarios.

3.7 Sector Bursátil (Instrumentos Bursátiles y Calificadoras de Valor).

3.8 Sector de Seguros y Fianzas.

TECNOLÓGICO NACIONAL DE MÉXICO Instituto Tecnológico de Matamoros

Integrante: Francisco Miguel Gallegos de Leija.

El sistema financiero mexicano se compone por mercados e intermediarios financieros, que son los que se encargan de mover el dinero del ahorro para fines productivos a través de los diferentes servicios e instrumentos financieros. En palabras más sencillas, el sistema financiero se encarga de intermediar entre quienes tienen dinero (ahorradores) y quienes lo necesitan (deudores): Ahorradores son aquellos que tienen dinero y no planean usarlo en el corto plazo, en su lugar prefieren obtener rendimientos a través de una tasa de interés. Deudores son quienes necesitan dinero en el corto plazo para realizar proyectos o cubrir otras obligaciones, y pagarían un costo adicional por obtener liquidez, que es la tasa de interés.

¿Qué es una institución financiera? Llamamos institución financiera a toda entidad que ejecuta operaciones de intermediación financiera, o sea, de captación de capital público. Siempre que el dinero captado lo emplee en operaciones activas o de otorgamiento de créditos a terceros.

Para mayor claridad, son instituciones que realizan las siguientes actividades:

Concesión de préstamos y créditos (créditos hipotecarios, créditos vehiculares, tarjetas de crédito, entre otros).

Negociación de efectivos comerciales.

Inversión de capitales.

Aseguramiento (Seguros contra varias circunstancias: médicos, accidentes, gravámenes, etc.)

Otras actividades similares.

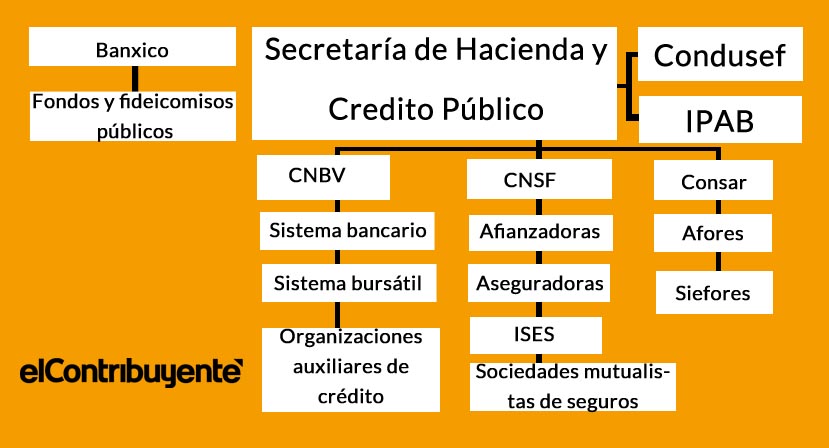

Cada país cuenta con sus propias leyes e instituciones que regulan y supervisan el funcionamiento de las entidades financieras. En México estas instituciones son:

El Banco de México (BANXICO).

La Secretaría de Hacienda y Crédito Público (SHCP)

La Comisión Nacional Bancaria y de Valores (CNBV)

La Comisión Nacional del Sistema de Ahorro para el Retiro

Fideicomisos Públicos de Fomento.

1.- Constituidos por el Gobierno Federal para el fomento económico.

2.- Realizan actividades financieras cuyo objeto es la realización habitual y profesional de operaciones de crédito.

3.- Forman parte del Sistema Bancario Mexicano.

4.- Son publicados anualmente por la Procuraduría Fiscal de la Federación en el DOF.

5.- Son sujetos a la supervisión de la CNBV.

¿Qué es un Fideicomiso?

Un Fideicomiso es un contrato por virtud del cual una persona física o moral denominada fideicomitente, transmita y destina determinado patrimonio (bienes o derechos) a una institución fiduciaria enconmendándole la realización de fines determinados y lícitos en beneficio de una tercera persona o en su propio beneficio.

Fideicomisos Públicos que existen actualmente:

1.- Fondo de Operación y Financiamiento Bancario de la Vivienda (FOVI).

2.- Fideicomisos Instituidos en Relación con la Agricultura (FIRA).

3.- Fideicomiso de Fomento Minero (FIFOMI).

Justificación

Articulo 47: Los Fideicomisos Públicos son aquellos que el Gobierno Federal o algunas de las demás entidades paraestatales constituyen, con el propósito de auxiliar al Ejecutivo Federal en las atribuciones del Estado para impulsar las áreas prioritarias del desarrollo, que cuenten con una estructura orgánica análoga a las otras entidades y que tengan comités técnicos (Ley Orgánica de la Administración Pública Federal).

Organismos de Fomento

Entidades de fomento económico, la mayoría con entidades jurídicas y patrimonio propios (Salvo el Fovissste). También sujetas a supervisión de la CNBV.

El sector bancario está formado por los bancos privados, las cajas de ahorro y las cooperativas de crédito, entidades que se caracterizan por captar recursos ajenos como fuente de financiación, principalmente mediante depósitos, y por conceder créditos y préstamos a sus clientes, además de prestar otros servicios financieros. Es decir: realizan una función básica de intermediación entre el ahorro y el crédito.

Las instituciones de banca de desarrollo son entidades de la Administración Pública Federal, con personalidad jurídica y patrimonio propios, constituidas con el carácter de sociedades nacionales de crédito, en los términos de sus correspondientes leyes orgánicas y de la Ley de Instituciones de Crédito. Estas sociedades tienen el objetivo de atender las actividades productivas que el Congreso de la Unión determine como especialidades de cada una de éstas.

Las instituciones de banca múltiple son instituciones de crédito privadas para captar recursos financieros del público y otorgar a su vez créditos, destinados a mantener en operación las actividades económicas. Para organizarse y operar como institución de banca múltiple se requiere autorización del Gobierno Federal, que compete otorgar discrecionalmente a la Comisión Nacional Bancaria y de Valores, previo acuerdo de su Junta de Gobierno y opinión favorable del Banco de México. Por su naturaleza, estas autorizaciones son intransmisibles.

El sector de Ahorro y Crédito Popular está conformado por Sociedades Cooperativas de Ahorro y Préstamo o Cajas de Ahorro, Sociedades Financieras Populares SOFIPOS.

Este grupo de instituciones, son una alternativa mediante la cual puedes ahorrar y tener acceso a algún crédito.

Las instituciones de Ahorro y Crédito Popular atienden a las localidades geográficamente dispersas; promueven el uso de servicios financieros formales en grupos vulnerables, personas de bajos ingresos, mujeres y micronegocios que no han tenido acceso a la banca tradicional; son un factor detonante del crecimiento económico de las zonas en que se encuentran; son una opción para que las personas y familias tengan oportunidades de ahorro, inversión y crédito, lo cual aumenta su bienestar.

“Recuerda que la Condusef no puede responder por la situación financiera o solvencia de ninguna institución; ni por los costos, condiciones o beneficios de los productos o servicios que ofrecen”.

El Sector de Intermediarios Financieros No Bancarios (IFNB), está integrado por un conjunto muy variado de organizaciones y cuyo común denominador es que:

Son Intermediarios Financieros, ya que de manera habitual colocan financiamiento directo a sus demandantes (acreditados),

Son No Bancarios, porque no pueden realizar las actividades de Banca y Crédito, de la manera como lo establece la Ley de Instituciones de Crédito.

El crecimiento económico del país depende en gran medida de la acumulación de capital físico y humano. A su vez, dicha acumulación se basa, en buena parte, en la eficiencia y eficacia de la intermediación financiera para captar el ahorro y canalizarlo hacia los proyectos más rentables. En el proceso de intermediación existen dos pilares fundamentales: por un lado el crédito bancario y, por el otro, los mercados de capital y deuda que integran el mercado de valores.

El Mercado de Valores juega un papel fundamental en la canalización del ahorro, permitiendo a empresas y otras entidades como las gubernamentales, acceder a fuentes de financiamiento no bancario a precios competitivos, permitiendo a los inversionistas contar con mayores alternativas para encauzar sus ahorros.

Es importante destacar que el término “valores” se encuentra definido por la Ley del Mercado de Valores como las acciones, partes sociales, obligaciones, bonos, títulos opcionales, certificados, pagarés, letras de cambio y demás títulos de crédito, nominados o innominados, inscritos o no en el Registro Nacional de Valores (RNV), susceptibles de circular en los mercados de valores, que se emitan en serie o en masa y representen el capital social de una persona moral, una parte alícuota de un bien o la participación en un crédito colectivo o cualquier derecho de crédito individual.

Los participantes en el mercado de valores nacional son los siguientes: Ver participantes

Mercado de Derivados.- A partir de 1998, en México comenzó a operar un mercado de derivados listados, lo que ha fortalecido al sistema financiero en México en su conjunto, permitiendo la administración de los riesgos que corren sus participantes al celebrar operaciones en los mercados financieros, como son las instituciones financieras, empresas e inversionistas en general.

La Comisión Nacional de Seguros y Fianzas es un Órgano Desconcentrado de la Secretaría de Hacienda y Crédito Público, encargada de supervisar que la operación de los sectores asegurador y afianzador se apegue al marco normativo, preservando la solvencia y estabilidad financiera de las instituciones de Seguros y Fianzas, para garantizar los intereses del público usuario, así como promover el sano desarrollo de estos sectores con el propósito de extender la cobertura de sus servicios a la mayor parte posible de la población.

En términos generales la CNSF se ocupa de las siguientes funciones:

1. Autoriza la operación de las Instituciones o Sociedades Mutualista.

2. Supervisa la solvencia de las instituciones de seguros y fianzas.

3. Autoriza a los intermediarios de seguro directo y reaseguro.

4. Apoya al desarrollo de los sectores asegurador y afianzador a nivel nacional.

15/05/2020

Grupo, salón y hora: B/J1 (08:00 PM - 09:00 PM).

Nombre de la materia: ADMINISTRACIÓN FINANCIERA II

Nombre del docente asesor de la materia: LIC. Luciano Contreras