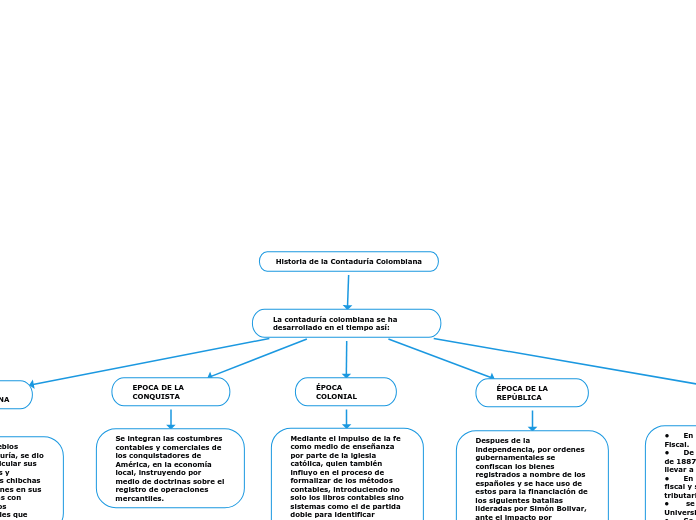

Historia de la Contaduría Colombiana

La contaduría colombiana se ha desarrollado en el tiempo así:

ÉPOCA PRECOLOMBINA

La incursión de los pueblos indígenas en la contaduría, se dio por la necesidad de calcular sus intercambios de bienes y cultivos, así fue que los chibchas registraban transacciones en sus túnicas identificándolas con colores de acuerdo a los movimientos mercantiles que realizaban en ese entonces.

ÉPOCA COLONIAL

Mediante el impulso de la fe como medio de enseñanza por parte de la iglesia católica, quien también influyo en el proceso de formalizar de los métodos contables, introduciendo no solo los libros contables sino sistemas como el de partida doble para identificar ingresos y egresos en los sistemas contables ya definidos en diferentes ámbitos comerciales

EPOCA DE LA CONQUISTA

Se integran las costumbres contables y comerciales de los conquistadores de América, en la economía local, instruyendo por medio de doctrinas sobre el registro de operaciones mercantiles.

ÉPOCA DE LA REPÚBLICA

Despues de la independencia, por ordenes gubernamentales se confiscan los bienes registrados a nombre de los españoles y se hace uso de estos para la financiación de los siguientes batallas lideradas por Simón Bolivar, ante el impacto por presupuesto que estas dispondrían, se define por decretos la implementacion de diferentes tipos de impuestos que ayudarian a respaldar los gastos generados.

En 1821, mediante la ley del 6 de Octubre, se organiza la Contaduría General, con el fin de reglamentar el funcionamiento de la Oficina de Contaduría de Hacienda con cinco contadores bajo nombramiento oficial.

ÉPOCA ACTUAL

• En el año de 1873 se elabora el Código Fiscal.

• De acuerdo con el Código de Comercio de 1887 se exige a todos los comerciantes llevar a menos cuatro libros de contabilidad

• En 1900 se reglamenta la revisoría fiscal y se decretan algunas normas tributarias.

• se crea la Escuela de Comercio de la Universidad de Antioquia en 1901

• Se crea la Escuela Nacional de Comercio de Bogotá en 1905

• En 1923 se expidió la Ley 17 mediante la cual se amplió la Escuela Nacional de Comercio y sus enseñanzas se orientaron de acuerdo con los modelos europeos.

• el Gobierno expidió la Ley 58 de 1931, mediante la cual se creó la figura del Revisor Fiscal.

• la Ley 73 de 1935, relacionada con el manejo contable de las empresas públicas y privadas y el ejercicio de la profesión

• En 1951 se creó el Instituto Nacional de Contadores Públicos (INCP), conformado por contadores de gran trayectoria.

• En 1955 se organizó la Academia Colombiana de Contadores Públicos Titulados (Adeconti)

• En 1961 se expidió el Decreto 1651, en el que se determinaron normas y procedimientos requeridos para ejercer la profesión

• Hoy en día los principios y normas de la contabilidad están descritos en el decreto 2649 de 1993