Ley del Impuesto al Valor Agregado (Artículo 1 al Artículo 18)

Título II. Del Impuesto

Capítulo III. Del Sujeto Pasivo del Impuesto

Artículo 6. Otros sujetos del Impuesto

Artículo 5. Del sujeto pasivo del impuesto

El impuesto afecta al contribuyente que celebre un acto o contrato gravado por esta ley.

Artículo 13. En otros casos

Artículo 11. En las Ventas

Capítulo VIII. Del Cre´dito Fiscal

Documentación del crédito fiscal

Facturas, facturas especiales, notas de débito y crédito de imprentas o electrónicas, a nombre del contribuyente, detallado el concepto, unidades y valores. Docuemntos debidamente registrados en el libro de compras y que los aldos del crédito se encuentren registrados en los libros de contabilidad.

Artículo 15. Del Crédito Fiscal

Capítulo VII. Del Débito Fiscal

Artículo 14. Del Débito Fiscal

Artículo 10. Tarifas Únicas

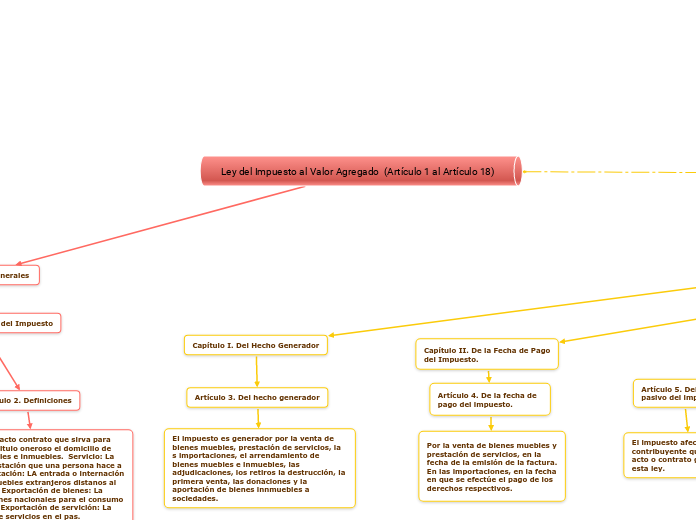

Capítulo I. Del Hecho Generador

Artículo 3. Del hecho generador

El impuesto es generador por la venta de bienes muebles, prestación de servicios, la s importaciones, el arrendamiento de bienes muebles e inmuebles, las adjudicaciones, los retiros la destrucción, la primera venta, las donaciones y la aportación de bienes innmuebles a sociedades.

Título I. Normas Generales

Capítulo I. De la Materia del Impuesto

Artículo 2. Definiciones

Venta: Todo acto contrato que sirva para transferir a titulo oneroso el domicilio de bienes muebles e inmuebles. Servicio: La acción o prestación que una persona hace a otra. Importación: LA entrada o internación de bienes muebles extranjeros distanos al uso del pais. Exportación de bienes: La venta de bienes nacionales para el consumo del exterior. Exportación de servición: La prestación de servicios en el pas.

Artículo 1. De la Materia del Impuesto.