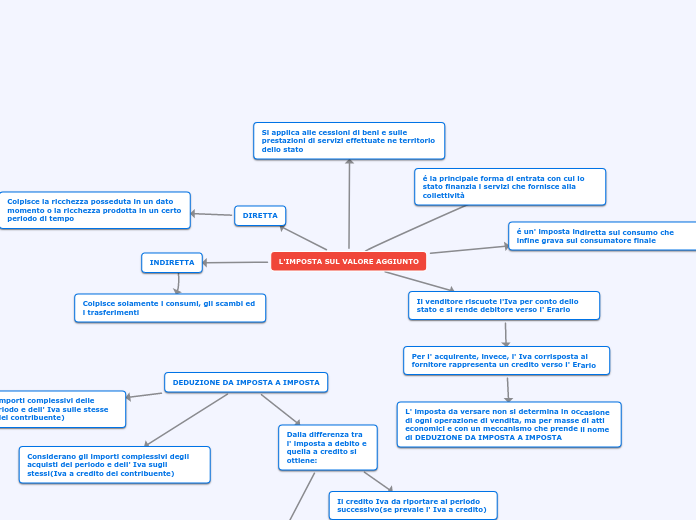

L'IMPOSTA SUL VALORE AGGIUNTO

é la principale forma di entrata con cui lo stato finanzia i servizi che fornisce alla collettività

é un' imposta indiretta sul consumo che infine grava sul consumatore finale

DIRETTA

Colpisce la ricchezza posseduta in un dato momento o la ricchezza prodotta in un certo periodo di tempo

INDIRETTA

Colpisce solamente i consumi, gli scambi ed i trasferimenti

Si applica alle cessioni di beni e sulle prestazioni di servizi effettuate ne territorio dello stato

Il venditore riscuote l'Iva per conto dello stato e si rende debitore verso l' Erario

Per l' acquirente, invece, l' Iva corrisposta al fornitore rappresenta un credito verso l' Erario

L' imposta da versare non si determina in occasione di ogni operazione di vendita, ma per masse di atti economici e con un meccanismo che prende il nome di DEDUZIONE DA IMPOSTA A IMPOSTA

DEDUZIONE DA IMPOSTA A IMPOSTA

Considerano gli importi complessivi degli acquisti del periodo e dell' Iva sugli stessi(Iva a credito del contribuente)

Dalla differenza tra l' imposta a debito e quella a credito si ottiene:

Il credito Iva da riportare al periodo successivo(se prevale l' Iva a credito)

L' IVA da versare all'Erario(se è maggiore L' Iva a debito)

Considera gli importi complessivi delle vendite del periodo e dell' Iva sulle stesse (Iva a debito del contribuente)

I CARATTERI GENERALI DELL'IVA

é un' imposta sui consumi

Perchè grava sul consumatore finale

é un imposta proporzionale,

con aliquote differenziate a seconda dei beni o servizi che sono oggetto dello scambio

é un' imposta neutra

Cioè che l' onere per il consumatore è indipendente dal numero di passaggi che hanno subito i beni

é un' imposta trasparente

Perchè in ogni fase del processo distribuitivo é possibile individuare quanto è l' imposta e quanto è il valore del bene scambiato

I PRESUPPOSTI DELL' IMPOSTA

OGGETTIVO

Le operazioni a cui si applica l' imposta sono le cessioni di beni, le prestazioni di servizi e le importazioni

SOGGETTIVO

Devono, per forza, essere effettuate da imprenditori, artisti o da professionisti

TERRITORIALE

Le cessioni e le prestazioni devono avvenire nel territorio dello stato