NIF A-5

ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS

ESTADO DE SITUACIÓN FINANCIERA

Se conforman por

Activos

Tipos de Activos

Efectivo y equivalentes

Derechos a recibir efectivo

o equivalente

Derechos a recibir bienes

o servicios

Bienes disponibles para la

venta o para su transformación

y posterior venta

Bienes destinados al uso o

para su construcción y

posterior uso

Aquellos que representan una

participación en el capital contable

o patrimonio contable de otras

entidades

Pasivos

Tipos de Pasivos

obligaciones de transferir

efectivo o equivalentes

Obligaciones de transferir

bienes o servicios

Obligaciones de transferir

instrumentos financieros emitidos

por la propia entidad.

Capital Contable o

Patrimonio Contable

Tipos de Capital

Contable

Capital contribuido

Capital ganado

Tipos de Patrimonio

Contable

Patrimonio restringido

permanentemente

Patrimonio restringido

temporalmente

Patrimonio no

restringido

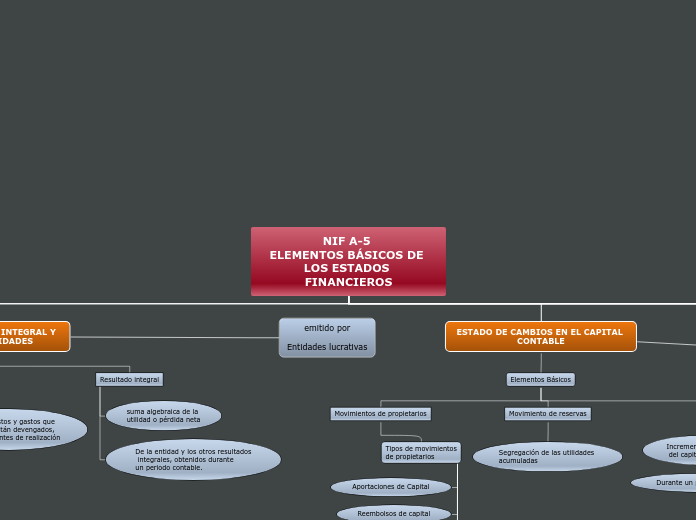

ESTADO DE RESULTADO INTEGRAL Y ESTADO DE ACTIVIDADES

Ingresos, costos

y gastos

Durante un periodo

contable

Impacto contable

favorable

Durante un periodo

contable

Con la intención de

generar ingresos

Impacto desfavorable

Utilidad o pérdida

neta

Valor residual de

los ingresos

Durante un periodo

contable

Otros resultados

integrales

Ingresos, costos y gastos que

si bien ya están devengados,

están pendientes de realización

Resultado integral

suma algebraica de la

utilidad o pérdida neta

De la entidad y los otros resultados

integrales, obtenidos durante

un periodo contable.

ESTADO DE CAMBIOS EN EL CAPITAL CONTABLE

Elementos Básicos

Movimientos de propietarios

Tipos de movimientos

de propietarios

Aportaciones de Capital

Reembolsos de capital

Decretos de dividendos

Capitalizaciones de partidas

del capital contribuido

Capitalizaciones de utilidades

o pérdidas integrales

Capitalizaciones de

reservas creadas

Movimiento de reservas

Segregación de las utilidades

acumuladas

Resultado integral

Incremento o decremento

del capital ganado

Durante un periodo contable

ESTADO DE FLUJOS DE EFECTIVO Y ESTADO DE CAMBIOS

EN LA SITUACIÓN FINANCIERA

Se conforman por

Origen de recursos

Elementos

Aumentos del efectivo

Durante un período

contable

Tipos de origen

de Operación

de Inversión

de Financiamiento

Aplicación de recursos

Elementos

Disminuciones del efectivo

Durante un periodo contable

Tipos de aplicación

de recursos

de Operación

de Inversión

de Financiamiento