Marco Conceptual

Objetivo, utilidad y limitaciones de la información financiera con

propósito general

Proporcionan información sobre la situación financiera de una entidad que informa. El objetivo de la Información financiera con propósito general es proporcionar información financiera sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad

Reflejado por la contabilidad de acumulación (O devengo)

Reflejado por flujos de efectivo pasados

Cambios en los recursos económicos y derechos de los acreedores que no proceden del rendimiento financiero

Características cualitativas de la información financiera ´útil

Características Cualitativas Fundamentales

Completa

Neutral

Libre de Error

Características cualitativas de Mejora

Comparable

Verificable

Comprensible

Oportuna

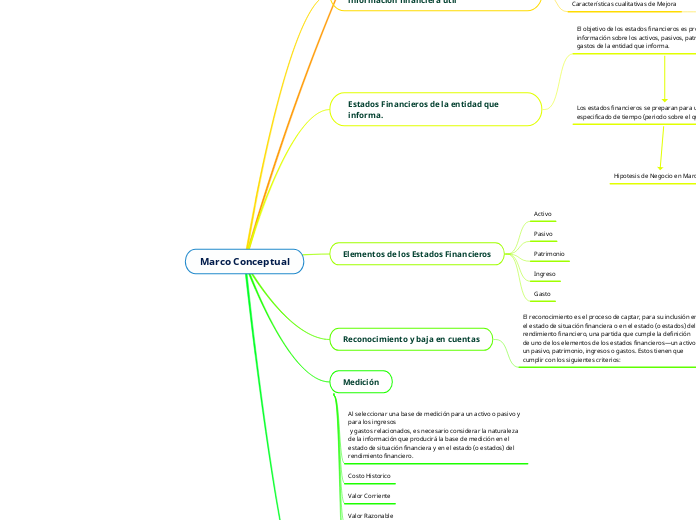

Estados Financieros de la entidad que informa.

El objetivo de los estados financieros es proporcionar información sobre los activos, pasivos, patrimonio, ingresos y gastos de la entidad que informa.

Los estados financieros se preparan para un periodo especificado de tiempo (periodo sobre el que se informa)

Hipotesis de Negocio en Marcha

Los Estados Financieros se preparan normalmente bajo el supuesto de que una entidad que informa está en funcionamiento y continuará su actividad dentro del futuro previsible.

Estados Financieros Consolidados

Los estados financieros consolidados proporcionan información sobre los

activos, pasivos, patrimonio, ingresos y gastos de la controladora y sus subsidiarias como una entidad única que informa

Estados Financieros No Consolidados

Los estados financieros no consolidados se diseñan para proporcionar información sobre los activos, pasivos, patrimonio, ingresos y gastos de la controladora, y no sobre sus subsidiarias.

Elementos de los Estados Financieros

Activo

Pasivo

Patrimonio

Ingreso

Gasto

Reconocimiento y baja en cuentas

El reconocimiento es el proceso de captar, para su inclusión en el estado de situación financiera o en el estado (o estados) del rendimiento financiero, una partida que cumple la definición de uno de los elementos de los estados financieros—un activo, un pasivo, patrimonio, ingresos o gastos. Estos tienen que cumplir con los siguientes criterios:

Relevancia

Incertidumbre sobre la existencia

Baja probabilidad de una entrada o salida de beneficios

económicos

Representación fiel

Medible

Medición

Al seleccionar una base de medición para un activo o pasivo y para los ingresos

y gastos relacionados, es necesario considerar la naturaleza de la información que producirá la base de medición en el estado de situación financiera y en el estado (o estados) del rendimiento financiero.

Costo Historico

Valor Corriente

Valor Razonable

Valor en uso y valor de cumplimiento

Costo Corriente

Capital y Mantenimiento de Capital

Capital

Se

traduce en la consideración del dinero invertido o del poder adquisitivo invertido, capital es sinónimo de activos netos o patrimonio de la entidad.

Mantenimiento de Capital

Financiero

Bajo este concepto se obtiene ganancia sólo si el importe financiero (o monetario) de los activos netos al final del periodo excede al importe financiero (o monetario) de los activos netos al principio ese periodo después de excluir las aportaciones de los propietarios y las distribuciones hechas a ellos en ese periodo.

Fisico

Se obtiene ganancia

sólo si la capacidad productiva en términos físicos (o capacidad operativa) de la entidad al final del periodo (o los recursos o fondos necesarios para conseguir esa capacidad) excede a la capacidad productiva en términos físicos al principio del periodo, después de excluir las aportaciones de los propietarios y las distribuciones hechas a ellos durante ese periodo.

PRESENTACIÓN DE LOS ESTADOS FINANCIEROS - NIC 1

Esta Norma establece las bases para la presentación de los estados financieros

de propósito general para asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores.

Una entidad aplicará esta Norma al preparar y presentar estados

financieros de propósito de información general conforme a las Normas Internacionales de Información Financiera (NIIF).

Estados financieros

Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de una entidad.

Conjunto completo de estados financieros

Deben de contener información comparativa con respecto al periodo inmediato

anterior.

un estado de situación financiera al final del periodo

un estado del resultado y otro resultado integral del periodo

un estado de cambios en el patrimonio del periodo

un estado de flujos de efectivo del periodo

notas, que incluyan un resumen de las políticas contables

significativas y otra información explicativa

Características generales

Presentación razonable y cumplimiento de las NIIF

Hipótesis de negocio en marcha

Al elaborar los estados financieros, la gerencia evaluará la capacidad que

tiene una entidad para continuar en funcionamiento

Base contable de acumulación (devengo)

excepto en lo relacionado con la información sobre flujos de efectivo, la entidad utilizará la base contable de acumulación (devengo)

Materialidad o importancia relativa y agregación de datos

Una entidad presentará por separado cada clase significativa de partidas similares. Una entidad presentará por separado las partidas de naturaleza o función distinta, a menos que no tengan importancia relativa.

Compensación

Una entidad no compensará activos con pasivos o ingresos con gastos a menos que así lo requiera o permita una NIIF

Frecuencia de la información

Una entidad presentará un juego completo de estados financieros

(incluyendo información comparativa) al menos anualmente.

Información comparativa

A menos que las NIIF permitan o requieran otra cosa, una entidad revelará

información comparativa respecto del periodo anterior

Uniformidad en la presentación

Una entidad mantendrá la presentación y clasificación de las partidas en

los estados financieros de un periodo a otro

Estructura y contenido

Una entidad identificará claramente cada estado financiero y las notas. Además, una entidad mostrará la siguiente información en lugar destacado, y la repetirá cuando sea necesario para que la información presentada sea comprensible:

el nombre de la entidad u otra forma de identificación de la misma, así como los cambios relativos a dicha información desde el final del periodo precedente

si los estados financieros pertenecen a una entidad individual o a un

grupo de entidades

la fecha del cierre del periodo sobre el que se informa o el periodo

cubierto por el juego de los estados financieros o notas

la moneda de presentación, tal como se define en la NIC 21

el grado de redondeo practicado al presentar las cifras de los

estados financieros.

INVENTARIOS - NIC 2

Objetivo

Es prescribir el tratamiento contable de los

inventarios.

Alcance

Los instrumentos financieros (véanse las NIC 32 Instrumentos

Financieros: Presentación y NIIF 9 Instrumentos Financieros)

los activos biológicos relacionados con la actividad agrícola y

productos agrícolas en el punto de cosecha o recolección (véase la NIC 41 Agricultura).

Medición de los inventarios

Costo de los inventarios

El costo de los inventarios comprenderá todos los costos derivados de su adquisición, transformación así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales.

Técnicas de medición de costos

costo estándar

método de los minoristas

Valor neto realizable

Las estimaciones del valor neto realizable se basarán en la información más

fiable de que se disponga, en el momento de hacerlas, acerca del importe por el que se espera realizar los inventarios.

Reconocimiento como un gasto

Cuando los inventarios sean vendidos, el importe en libros de los mismos se reconocerá como gasto del periodo en el que se reconozcan los correspondientes ingresos de operación.

Información a revelar

las políticas contables adoptadas para la medición de

los inventarios, incluyendo la fórmula del costo que se haya

utilizado.

el importe total en libros de los inventarios, y los importes parciales según la clasificación apropiada para la entidad

el importe en libros de los inventarios que se llevan al valor

razonable menos los costos de venta

el importe de los inventarios reconocido como gasto durante el periodo

el importe de las rebajas de valor de los inventarios que se ha

reconocido como gasto en el periodo, de acuerdo con el párrafo 34

el importe de las reversiones en las rebajas de valor anteriores, que se ha reconocido como una reducción en la cuantía del gasto por inventarios en el periodo, de acuerdo con el párrafo 34

las circunstancias o eventos que hayan producido la reversión de las rebajas de valor, de acuerdo con el referido párrafo 34

el importe en libros de los inventarios pignorados en garantía del

cumplimiento de deudas

Estado de Flujos de Efectivo - NIC 7

Objetivo

Es requerir el suministro de información sobre los cambios

históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado de flujos de efectivo en el que los flujos de fondos del período se clasifiquen según si proceden de actividades de operación, de inversión o de financiación.

Alcance

Una entidad prepara un estado de flujos de efectivo, de acuerdo con los

requerimientos de esta Norma, y lo presentará como parte integrante de sus estados financieros para cada periodo en que sea obligatoria la presentación de éstos.

Definiciones

El efectivo comprende tanto el efectivo como los depósitos bancarios a la

vista.

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor

Flujos de efectivo son las entradas y salidas de efectivo y equivalentes al efectivo

Actividades de operación son las actividades que constituyen la principal fuente de ingresos de la entidad, así como otras actividades que no puedan ser calificadas como de inversión o financiación.

Actividades de inversión son las de adquisición y disposición de activos a

largo plazo, así como de otras inversiones no incluidas en los equivalentes al efectivo

Actividades de financiación son las actividades que producen cambios en el

tamaño y composición de los capitales propios y de los préstamos tomados por la entidad.

Presentación de un estado de flujos de efectivo

Actividades de operación

El importe de los flujos de efectivo procedentes de actividades de operación es un indicador clave de la medida en la cual estas actividades han generado fondos líquidos suficientes para reembolsar los préstamos, mantener la capacidad de operación de la entidad, pagar dividendos y realizar nuevas inversiones sin recurrir a fuentes externas de financiación.

Método directo

Método indirecto

Actividades de inversión

Solo los desembolsos que den lugar al reconocimiento de un activo en el estado de situación financiera cumplen las condiciones para su clasificación como actividades de inversión

Actividades de financiación

Resulta útil al realizar la predicción

de necesidades de efectivo para cubrir compromisos con los suministradores de capital a la entidad.

Flujos de efectivo en moneda extranjera

Los flujos de efectivo procedentes de transacciones en moneda extranjera se convertirán a la moneda funcional de la entidad aplicando al importe en moneda extranjera la tasa de cambio entre ambas monedas en la fecha en que se produjo cada flujo en cuestión.

Intereses y dividendos

Los flujos de efectivo correspondientes tanto a los intereses recibidos y pagados como a los dividendos percibidos y satisfechos deben ser revelados por separado

Impuesto a las ganancias

Los flujos de efectivo procedentes de pagos relacionados con el impuesto a las ganancias deben revelarse por separado, y deben ser clasificados como flujos de efectivo procedentes de actividades de operación

Cambios en las participaciones de propiedad en subsidiarias y otros negocios

Los flujos de efectivo agregados procedentes de la obtención o pérdida del control de subsidiarias u otros negocios deberán presentarse por separado, y clasificarse como actividades de inversión.

Transacciones no monetarias

Las transacciones de inversión o financiación que no han requerido el uso de efectivo o equivalentes al efectivo se excluirán del estado de flujos de efectivo

Políticas Contables, Cambios en las

Estimaciones Contables y Errores - NIC 8

Objetivo

Prescribir los criterios para seleccionar y modificar las políticas contables, así como el tratamiento contable y la

información a revelar acerca de los cambios en las políticas contables, de los cambios en las estimaciones contables y de la corrección de errores.

Alcance

Esta Norma se aplicará en la selección y aplicación de políticas contables, así como en la contabilización de los cambios en éstas, los cambios en las estimaciones contables y en la corrección de errores de periodos anteriores.

Políticas contables

Selección y aplicación de políticas contables

Cuando una NIIF sea específicamente aplicable a una transacción, otro evento o condición, la política o políticas contables aplicadas a esa partida se determinarán aplicando la NIIF concreta

Uniformidad de las políticas contables

Cambios en las políticas contables

Cuando se requiere por una NIIF

lleva a que los estados financieros suministren información fiable y más relevante sobre los efectos de las transacciones, otros eventos o condiciones que afecten a la situación financiera, el rendimiento financiero o los flujos de efectivo de la entidad

Se hará de dos formas diferentes según sea el caso: Prospectiva o retroactiva.

Información a revelar

(a) la naturaleza del error del periodo anterior;

(b) para cada periodo anterior presentado, en la medida que sea practicable, el importe del ajuste:

(i) para cada partida del estado financiero que se vea afectada; y

(ii) para el importe de la ganancia por acción tanto básica como diluida, si la NIC 33 fuera aplicable a la entidad;

(c) el importe del ajuste al principio del periodo anterior más antiguo sobre el que se presente información; y

(d) si fuera impracticable la reexpresión retroactiva para un periodo anterior en particular, las circunstancias que conducen a esa situación, junto con una descripción de cómo y desde cuándo se ha corregido el error

Cambios en las estimaciones contables

Es un ajuste en el importe en libros de un activo o de un pasivo, o en el importe del consumo periódico de un activo, que se produce tras la evaluación de la situación actual del elemento, así como de los beneficios futuros esperados y de las obligaciones asociadas con los activos y pasivos correspondientes.

Errores

Los errores pueden surgir al reconocer, valorar, presentar o revelar la información de los elementos de los estados financieros.

Limitaciones a la reexpresión retroactiva

El error correspondiente a un periodo anterior se corregirá mediante la reexpresión retroactiva, salvo que sea impracticable determinar los efectos en cada periodo específico o el efecto acumulado del error

Información a revelar sobre errores de periodos

anteriores

(a) la naturaleza del error del periodo anterior;

(b) para cada periodo anterior presentado, en la medida que sea practicable, el importe del ajuste:

(i) para cada partida del estado financiero que se vea afectada; y

(ii) para el importe de la ganancia por acción tanto básica como diluida, si la NIC 33 fuera aplicable a la entidad;

(c) el importe del ajuste al principio del periodo anterior más antiguo sobre el que se presente información (d) si fuera impracticable la reexpresión retroactiva para un periodo anterior en particular, las circunstancias que conducen a esa situación, junto con una descripción de cómo y desde cuándo se ha corregido el error.

Impracticabilidad de la aplicación y de la reexpresión retroactivas

En algunas circunstancias, es impracticable el ajuste de la información comparativa de uno o más periodos anteriores cuando se desea conseguir la comparabilidad con el periodo corriente.

En consecuencia, la aplicación retroactiva de una nueva política contable o la corrección de un error de un periodo anterior exigen diferenciar la información que:

(a) suministra evidencia de las circunstancias existentes en la fecha o fechas en las que la transacción, otro suceso o condición hayan ocurrido, y

(b) hubiera estado disponible cuando los estados financieros de los periodos anteriores fueron formulados

Hechos Ocurridos Después del Periodo

sobre el que se Informa - NIC 10

Objetivo

Prescribir cuándo una entidad debería ajustar sus estados financieros por hechos

ocurridos después del periodo sobre el que se informa

Prescribir la información a revelar que una entidad debería efectuar respecto a la

fecha en que los estados financieros fueron autorizados para su publicación, así como respecto a los hechos ocurridos después del periodo sobre el que informa

Alcance

Esta Norma será aplicable en la contabilización y en la información a revelar correspondiente a los hechos ocurridos después del periodo sobre el que informa.

Reconocimiento y medición

Hechos ocurridos después del periodo sobre el que se

informa que implican ajuste

Una entidad ajustará los importes reconocidos en sus estados financieros para reflejar la incidencia de los hechos ocurridos después del periodo sobre el que se informa que impliquen ajustes.

Hechos ocurridos después del periodo sobre el que se

informa que no implican ajuste

Una entidad no ajustará los importes reconocidos en sus estados financieros para reflejar hechos ocurridos después del periodo sobre el que se informa que no impliquen ajustes.

Dividendos

Si una entidad acuerda distribuir dividendos a los poseedores de instrumentos de patrimonio (según se han definido en

la NIC 32 Instrumentos Financieros: Presentación) después del periodo sobre el que se informa, la entidad no reconocerá esos dividendos como un pasivo al final del periodo sobre el que se informa.

Hipótesis de negocio en marcha

Una entidad no elaborará sus estados financieros sobre la hipótesis de negocio en marcha si la gerencia determina, después del periodo sobre el que se informa, tiene la intención de liquidar la entidad o cesar en sus actividades, o bien que no existe otra alternativa más realista que hacerlo.

Información a revelar

Fecha de autorización para la publicación

Actualización de la información a revelar sobre condiciones existentes al final del periodo sobre el que se informa

Hechos ocurridos después del periodo sobre el que se

informa que no implican ajuste

Efectos de las Variaciones en las Tasas de

Cambio de la Moneda Extranjera - NIC 21

Objetivo

El objetivo de esta Norma es prescribir cómo se incorporan, en los estados financieros de una entidad, las transacciones en moneda extranjera y los negocios en el extranjero, y cómo

convertir los estados financieros a la moneda de presentación elegida.

Alcance

Se aplica:

al contabilizar las transacciones y saldos en moneda extranjera, excepto las transacciones y saldos con derivados que estén dentro del alcance de la NIIF 9 Instrumentos Financieros

al convertir los resultados y la situación financiera de los negocios en el extranjero que se incluyan en los estados financieros de la entidad, ya sea por consolidación o por el método de la participación

al convertir los resultados y la situación financiera de la entidad en una moneda de presentación.

Definiciones

Tasa de cambio de cierre

Diferencia de cambio e

Tasa de cambio

Valor razonable

Moneda extranjera (o divisa)

Negocio en el extranjero

Moneda funcional

Partidas monetarias

Inversión neta en un negocio en el extranjero

Moneda de presentación

Tasa de cambio de contado

Resumen del enfoque requerido por esta Norma

La entidad convertirá las partidas en moneda extranjera a la moneda funcional, e informará de los efectos de esta conversión

Esta Norma permite asimismo, a una entidad aislada que prepare estados financieros, o bien a una entidad que prepare estados financieros separados de acuerdo con la NIC 27 Estados Financieros Separados, utilizar cualquier moneda

(o monedas) para presentar sus estados financieros

Reconocimiento inicial

Toda transacción en moneda extranjera se registrará, en el momento de su reconocimiento inicial, utilizando la moneda funcional, mediante la aplicación al importe en moneda extranjera, de la tasa de cambio de contado a la fecha de la transacción entre la moneda funcional y la moneda extranjera

Información al final de los periodos posteriores sobre los que se informa

Las partidas monetarias en moneda extranjera se convertirán

utilizando la tasa de cambio de cierre

las partidas no monetarias en moneda extranjera, que se midan en términos de costo histórico, se convertirán utilizando la tasa de cambio en la fecha de la transacción

las partidas no monetarias que se midan al valor razonable en una moneda extranjera, se convertirán utilizando las tasas de cambio de la fecha en que se mide este valor razonable

Reconocimiento de las diferencias de cambio

La aplicación de la contabilidad de coberturas requiere que la entidad contabilice algunas diferencias de cambio de una manera diferente al tratamiento para diferencias de cambio establecido en esta Norma. Por ejemplo, la NIIF 9 requiere que las diferencias de cambio de partidas monetarias que cumplan los requisitos para ser instrumentos de cobertura en una cobertura de flujos de efectivo, se reconozcan inicialmente en otro resultado integral, en la medida en que esta cobertura sea efectiva.

Cambio de moneda funcional

Cuando se produzca un cambio de moneda funcional en la entidad, ésta aplicará los procedimientos de conversión que sean aplicables a la nueva moneda funcional de forma prospectiva desde la fecha del cambio

Utilización de una moneda de presentación distinta de la moneda funcional

Conversión a la moneda de presentación

Si la moneda de presentación difiere de la moneda funcional de la entidad, ésta deberá convertir sus resultados y situación financiera a la moneda de presentación elegida.

Conversión de un negocio en el extranjero

La incorporación de los resultados y la situación financiera de un negocio en el extranjero a los de la entidad que informa, seguirá los procedimientos normales de consolidación, como por ejemplo, la eliminación de los saldos y transacciones intragrupo de una subsidiaria. No obstante, un activo (o pasivo) monetario intragrupo, ya sea a

corto o a largo plazo, no puede ser eliminado contra el correspondiente pasivo (o activo) intragrupo, sin mostrar los resultados de las variaciones en las tasas de cambio dentro de los estados financieros consolidados.

Disposición total o parcial de un negocio en el extranjero

El importe acumulado de las diferencias de cambio relacionadas con el negocio en el extranjero, reconocidas en otro resultado integral y acumuladas en un componente separado del patrimonio, deberá reclasificarse del patrimonio al resultado (como un ajuste por reclasificación) cuando se reconozca la ganancia o pérdida de la disposición

Efectos impositivos de todas las diferencias de cambio

Las ganancias y pérdidas por diferencias de cambio en las transacciones realizadas en moneda extranjera, así como las diferencias por conversión de los resultados y la situación financiera de una entidad (incluyendo también un negocio en el extranjero) a una moneda diferente, pueden tener efectos

impositivos

Información a revelar

el importe de las diferencias de cambio reconocidas en el resultado del periodo, con excepción de las procedentes de los instrumentos financieros medidos al valor razonable con cambios en resultados, de acuerdo con la NIIF 9

las diferencias de cambio netas reconocidas en otro resultado

integral y acumuladas en un componente separado del patrimonio, así como una conciliación entre los importes de estas diferencias al principio y al final del periodo.

Información Financiera Intermedia - NIC 34

Objetivo

Establecer el contenido mínimo de la información financiera

intermedia así como prescribir los criterios para el reconocimiento y la medición que deben ser seguidos en los estados financieros intermedios

Alcance

En esta Norma no se establece qué entidades deben ser obligadas a publicar estados financieros intermedios, ni tampoco la frecuencia con la que deben hacerlo ni cuánto tiempo debe transcurrir desde el final del periodo intermedio hasta la aparición de la información intermedia

Definiciones

Periodo intermedio

es todo periodo contable menor que un periodo anual

completo.

información financiera intermedia

Contenido de la información financiera intermedia

un estado de situación financiera al final del periodo

un estado del resultado y otro resultado integral del periodo

un estado de cambios en el patrimonio del periodo

un estado de flujos de efectivo del periodo

notas, que incluyan un resumen de las políticas contables significativas y otra información explicativa

información comparativa con respecto al periodo inmediatamente anterior, tal como se especifica en los párrafos 38 y 38A de la NIC 1

un estado de situación financiera al principio del primer periodo inmediato anterior comparativo

Forma y contenido de los estados financieros intermedios

Si la entidad publica un conjunto de estados financieros completos en su información financiera intermedia, la forma y contenido de tales estados deben cumplir las exigencias establecidas en la NIC 1,

Si la entidad publica un conjunto de estados financieros condensados en su información financiera intermedia, tales estados condensados deberán contener, como mínimo, cada uno de los grandes grupos de partidas y subtotales que hayan sido incluidos en los estados financieros anuales más recientes, así como las notas explicativas seleccionadas que se exigen en esta Norma.

Hechos significativos y transacciones

Incluirá en su información financiera intermedia una explicación de los sucesos y transacciones, producidos desde el final del último periodo anual de presentación, que sean significativos para comprender los cambios en la situación financiera y el rendimiento de la entidad.

Información a revelar sobre el cumplimiento de las NIIF

Si un informe financiero intermedio de una entidad cumple con esta Norma, este hecho deberá ser informado.

Materialidad o Importancia relativa

Al tomar la decisión relativa a cómo reconocer, medir, clasificar o revelar información sobre una determinada partida en los estados financieros intermedios, la importancia relativa debe ser evaluada en relación a los datos financieros del periodo intermedio en cuestión.

Reconocimiento y medición

Políticas contables iguales a las utilizadas en la

información anual

Ingresos de actividades ordinarias recibidos de forma

estacional, cíclica u ocasionalmente

Costos incurridos de manera no uniforme a lo largo del

periodo

Uso de estimaciones

Ajustes a las cifras presentadas en periodos intermedios

anteriores

reexpresando los estados financieros de los periodos contables intermedios anteriores del mismo periodo contable anual, así como los correspondientes a periodos contables intermedios comparables de cualesquiera periodos anuales anteriores de acuerdo con la NIC 8

si fuera impracticable determinar el efecto acumulativo, al

comienzo del periodo anual, de la aplicación de una nueva política contable a todos los periodos anteriores, mediante el ajuste de los estados financieros de periodos intermedios anteriores dentro del mismo periodo anual, y de los periodos intermedios comparables que correspondan a periodos anuales anteriores, con el fin de aplicar la nueva política contable de forma prospectiva desde la fecha más remota posible.

Ingresos de Actividades Ordinarias

Procedentes de Contratos con Clientes - NIIF 15

Objetivo

establecer los principios que aplicará una entidad para presentar información útil a los usuarios de los estados financieros sobre la naturaleza, importe, calendario e incertidumbre de los ingresos de actividades ordinarias y flujos de efectivo que surgen de un contrato con un cliente.

Alcance

Una entidad aplicará esta Norma a todos los contratos con clientes, excepto:

contratos de arrendamiento dentro del alcance de la NIIF 16

Arrendamientos

contratos de seguro dentro del alcance de la NIIF 17 Contratos de Seguros.

instrumentos financieros y otros derechos u obligaciones contractuales dentro del alcance de la NIIF 9

intercambios no monetarios entre entidades en la misma línea de negocios hechos para facilitar ventas a clientes o clientes potenciales.

Reconocimiento

Identificación del contrato

Combinación de contratos

Modificaciones del contrato

Identificación de las obligaciones de desempeño

Compromisos en contratos con clientes

Distintos bienes o servicios

Satisfacción de las obligaciones de desempeño

Obligaciones de desempeño que se satisfacen a lo largo del

tiempo

Obligaciones de desempeño que se satisfacen en un momento concreto

Medición del progreso hacia la satisfacción completa de una

obligación de desempeño

Los métodos apropiados de medir el progreso incluyen métodos de producto y métodos de recursos

Medición

Determinación del precio de la transacción

Contraprestación variable

Existencia de un componente de financiación significativo en el contrato

Contraprestación distinta al efectivo

Contraprestación pagadera a un cliente

Asignación del precio de la transacción a las

obligaciones de desempeño

Asignación basada en precios de venta independientes

Asignación de un descuento

Asignación de la contraprestación variable

Cambios en el precio de la transacción

Costos del contrato

Incrementos de costos por la obtención de un contrato

Costos de cumplir un contrato

Amortización y deterioro de valor

Presentación

Cuando una de las partes de un contrato haya cumplido, una entidad presentará el contrato en el estado de situación financiera como un activo del contrato o un pasivo del contrato, dependiendo de la relación entre el desempeño de la entidad y el pago del cliente. Una entidad presentará los

derechos incondicionales a recibir la contraprestación como una cuenta por cobrar separada.

Información a revelar

Una entidad revele información suficiente que permita a los usuarios de los estados financieros comprender la naturaleza, importe, calendario e incertidumbre de los ingresos de actividades ordinarias y flujos de efectivo que surgen de contratos con clientes.