MARCO CONCEPTUAL (ASPECTOS)

PROPOSITOS

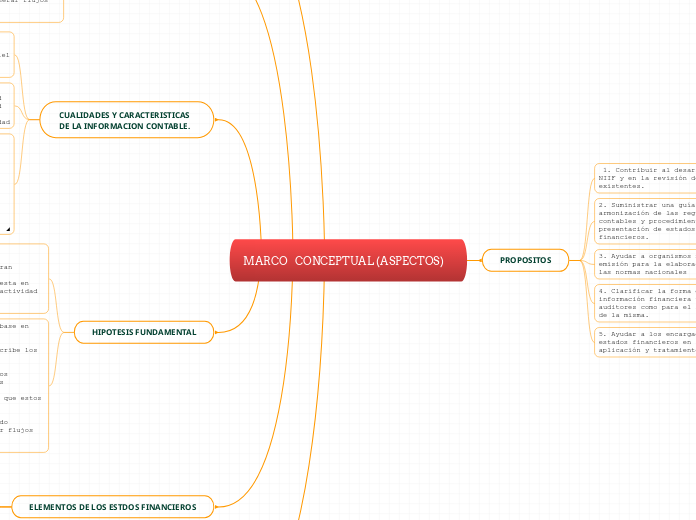

1. Contribuir al desarrollo de futuras NIIF y en la revisión de las

existentes.

2. Suministrar una guía para la armonización de las regulaciones

contables y procedimientos asociados a la presentación de estados

financieros.

3. Ayudar a organismos nacionales de emisión para la elaboración de

las normas nacionales

4. Clarificar la forma de interpretar la información financiera tanto para

auditores como para el resto de usuarios de la misma.

5. Ayudar a los encargados de preparar estados financieros en la

aplicación y tratamiento de las NIIF

ALCANCE

Se refiere a la información

financiera elaborada con propósito general, incluyendo

en este término los estados financieros consolidados

PRICIPIO DE DEVENGO

La contabilidad del devengo describe los efectos de las

transacciones y otros sucesos y circunstancias sobre los recursos

económicos y los derechos de los acreedores de la entidad que

informa, en los periodos en los que estos efectos tienen lugar,

incluso si los cobros o y pagos resultantes ocurren en un periodo

diferente. (capacidad de generar flujos de efectivo netos pasados

y futuros).

CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE.

• Fundamentales

• Relevancia

• Representación fiel

• De mejora

• Comparabilidad

•Verificabilidad

• Oportunidad

• Comprensibilidad

HIPOTESIS FUNDAMENTAL

1. Negocio en marcha

Los estados financiero se preparan normalmente bajo

el supuesto de que una entidad esta en

funcionamiento y continuará su actividad dentro del

futuro previsible.

2. Registro de operaciones con base en los DEVENGO

La contabilidad del devengo describe los efectos de las

transacciones y otros sucesos y circunstancias sobre los recursos

económicos y los derechos de los acreedores de la entidad que

informa, en los periodos en los que estos efectos tienen lugar,

incluso si los cobros o y pagos resultantes ocurren en un periodo

diferente. (capacidad de generar flujos de efectivo netos pasados

y futuros).

ELEMENTOS DE LOS ESTDOS FINANCIEROS

Activo

Pasivo

Patrimonio

Ingreso

Gasto

CRITERIOS DE MEDICION

Deben contener como mínimo:

1. Patrimonio

2. Resultados del período

3. Variaciones situación financiera

4. Capacidad de generar efectivo (montos, plazos, frecuencias)

5. Formas de gestión de la estructura financiera (proporción pasivos y

capital, financiamiento a corto y largo plazo, contribuciones de

accionistas)

6. Rendimientos generados y eficacia en el uso de los recursos

7. Variaciones en resultados antes de deducir intereses e impuestos

8. Variaciones en resultados antes de deducir intereses e impuestos,

provisiones y amortizaciones.