MARCO CONCEPTUAL GUIA 6

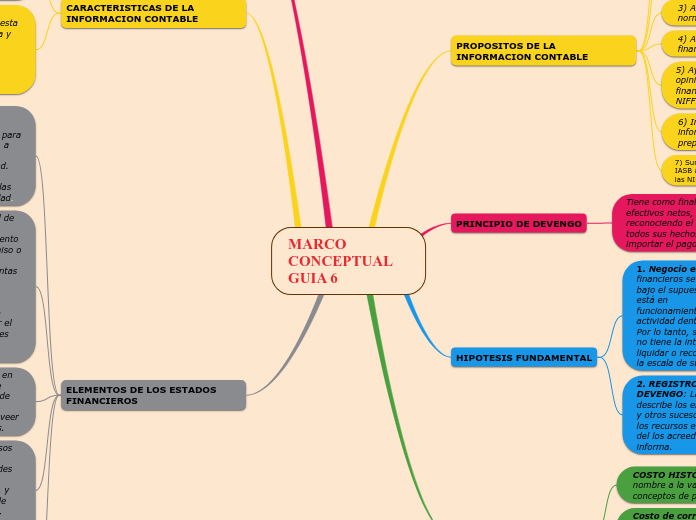

PROPOSITOS DE LA INFORMACION CONTABLE

1) Ayuda en el desarrollo de las futuras Niff y en revisar las que ya existen.

2) Promociona la armonización de promociones de la armonización de normas, y procedimientos asociados a ellas presentando estados financieros.

3) Ayuda a los organismos en emitir las normas nacionales.

4) Ayuda a a preparar los estados financieros, en la aplicación de las NIFF.

5) Ayudan a los auditores a formar una opinión para saber si los estados financieros están de acuerdo con las NIFF.

6) Interpretan a los usuarios la información de los estados financieros preparados con las NIFF

7) Suministran a los interesados la labor del IASB acerca del enfoque para la formulación de las NIFF.

PRINCIPIO DE DEVENGO

Tiene como finalidad generar flujos de efectivos netos, pasados y futuros, reconociendo el gasto cuando se verifica todos sus hechos sustanciales. Sin importar el pago.

HIPOTESIS FUNDAMENTAL

1. Negocio en marcha:Los estados financieros se preparan normalmente bajo el supuesto de que una entidad está en

funcionamiento y continuará su actividad dentro del futuro previsible. Por lo tanto, se supone que la entidad

no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones

2. REGISTRO DE OPERACIONES DEVENGO: La Contabilidad del devengo describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos del los acreedores de la entidad que informa.

CRITERIOS DE MEDICION

COSTO HISTÓRICO: dándole el nombre a la valorización de los conceptos de pasivos y activos.

Costo de corrientes: específicamente son los costos de reposición, siendo así como la recompra, refabrica, etc.

VALOR RAZONABLE: Es el precio que recibimos al vender un activo.

VALOR ACTUAL: Es el importe donde van los flujos de efectivo

ALCANCE

Su objetivo es que se pueda proporcionar información financiera sobre la entidad para que sea útil para las prestamistas, inversores y demás acreedores potenciales y existentes. Para tomar las decisiones de compra, venta, mantener patrimonio. etc.

CARACTERISTICAS DE LA INFORMACION CONTABLE

FUNDAMENTALES:La información financiera es útil, si es relevante y si representa fielmente lo que pretende representar. *Relevancia. *Representación fiel

PARA MEJORAR: La utilidad de la información financiera se mejor así esta es comparable, verificable, oportuna y comprensible. •Comparabilidad

•Verificabilidad

•Oportunidad

•Comprensibilidad

ELEMENTOS DE LOS ESTADOS FINANCIEROS

ACTIVO:Los beneficios económicos futuros incorporados a un activo consisten en el potencial del mismo para

contribuir, directa o indirectamente, a los flujos de efectivo y de otros equivalentes al efectivo de la entidad.

El potencial puede ser de tipo productivo, constituyendo parte de las actividades de operación de la entidad.

PASIVO:Una característica esencial de todo pasivo es que la entidad tiene contraída una obligación en el momento

presente. Un pasivo es un compromiso o responsabilidad de actuar de una determinada manerA COMO las cuentas por pagar

por bienes o servicios recibidos. No obstante, las obligaciones también aparecen por la actividad normal de

la entidad, por las costumbres y por el deseo de mantener buenas relaciones comerciales o actuar de forma

equitativa.

PATRIMONIO: es la parte residual en los activos de la entidad después de deducir todos sus pasivos. Este puede subdividir sea efectos de su presentación en el balance para proveer información relevante a los usuarios.

INGRESOS: incluye tanto los ingresos de actividades ordinarias como las ganancias. Los ingresos de actividades ordinarias surgen en el curso de las actividades ordinarias de la entidad, y

corresponden a una variada gama de denominaciones, tales como ventas, honorarios, intereses, dividendos,

alquileres y regalías.

GASTOS: incluye tanto las pérdidas como los gastos que surgen en las actividades ordinarias de la entidad. Entre los gastos de la actividad ordinaria se encuentran, por ejemplo, el costo de las ventas, los salarios y la depreciación. Usualmente, los gastos toman la forma de una salida o depreciación de

activos, tales como efectivo y otras partidas equivalentes al efectivo, inventarios o propiedades, planta y

equipo