METODOLOGÌA DE LA AUDITORÌA ADMNISTRATIVA

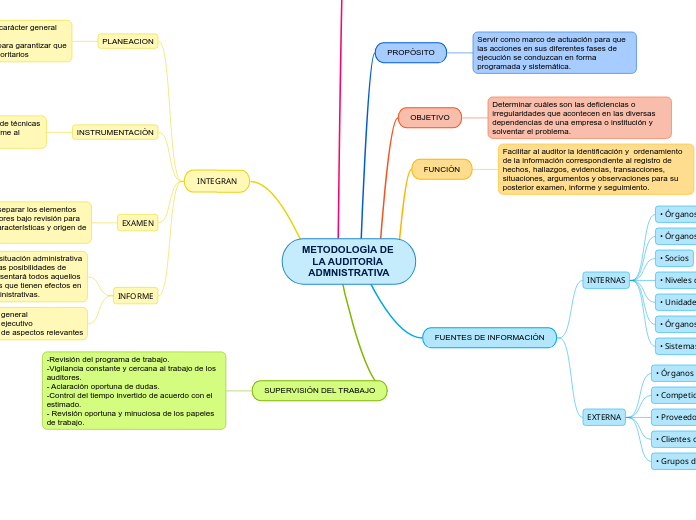

PROPÒSITO

Servir como marco de actuación para que las acciones en sus diferentes fases de ejecución se conduzcan en forma programada y sistemática.

OBJETIVO

Determinar cuáles son las deficiencias o irregularidades que acontecen en las diversas dependencias de una empresa o institución y solventar el problema.

FUNCIÒN

Facilitar al auditor la identificación y ordenamiento de la información correspondiente al registro de hechos, hallazgos, evidencias, transacciones, situaciones, argumentos y observaciones para su posterior examen, informe y seguimiento.

FUENTES DE INFORMACIÓN

INTERNAS

• Órganos de gobierno

• Órganos de control interno

• Socios

• Niveles de la organización

• Unidades estratégicas de negocio

• Órganos colegiados y equipos de trabajo

• Sistemas de información

EXTERNA

• Órganos normativos (oficiales y privados)

• Competidores actuales y potenciales

• Proveedores actuales y potenciales

• Clientes o usuarios actuales y potenciales

• Grupos de interés

ETAPAS

PLANEACIÓN

Misión, visión, objetivos, metas, procesos, políticas,procedimientos, programas, enfoques, niveles y horizonte.

ORGANIZACIÒN

Estructura organizacional, división de funciones, cultura organizacional, recursos humanos, cambio organizacional, estudios administrativos

DIRECCIÒN

Liderazgo, comunicación, motivación, grupos y

equipos de trabajo, manejo del estrés, conflicto y crisis, tecnología de la información, toma de

decisiones, creatividad.

CONTROL

Naturaleza, sistemas, niveles,

proceso, áreas de aplicación,

herramientas y calidad.

INVESTIGACIÓN PRELIMINAR

Para determinar la situación administrativa de la organización. Implica la necesidad de revisar toda clase de documentos relacionados con los factores predeterminados.

• Determinar las necesidades específicas.

• Identificar los factores que requieren de atención.

• Definir estrategias de acción.

• Jerarquizar prioridades en función del fi n que se persigue.

• Describir la ubicación, naturaleza y extensión de los factores.

• Especificar el perfil del auditor.

• Estimar el tiempo y recursos necesarios para cumplir con el objetivo defi nido.

INTEGRAN

PLANEACION

se refiere los lineamientos de carácter general que regulan la aplicación

de la auditoría administrativa para garantizar que la cobertura de los factores prioritarios

INSTRUMENTACIÒN

Consiste en la selección y aplicación de técnicas de recolección de información, conforme al objeto de estudio.

TÈCNICAS

Acceso a redes de Información

Entrevista.

Cuestionarios.

Cédulas.

Investigación

documental.

Observación directa.

EXAMEN

Consiste en en dividir o separar los elementos

componentes de los factores bajo revisión para conocer la naturaleza, características y origen de su comportamiento.

INFORME

Informa la actual situación administrativa de un negocio y las posibilidades de lograr, ya que presentará todos aquellos hechos relevantes que tienen efectos en las practicas administrativas.

• Informe general

• Informe ejecutivo

• Informe de aspectos relevantes

SUPERVISIÓN DEL TRABAJO

-Revisión del programa de trabajo.

-Vigilancia constante y cercana al trabajo de los auditores.

- Aclaración oportuna de dudas.

-Control del tiempo invertido de acuerdo con el estimado.

- Revisión oportuna y minuciosa de los papeles de trabajo.