Métodos de planificación Financiera

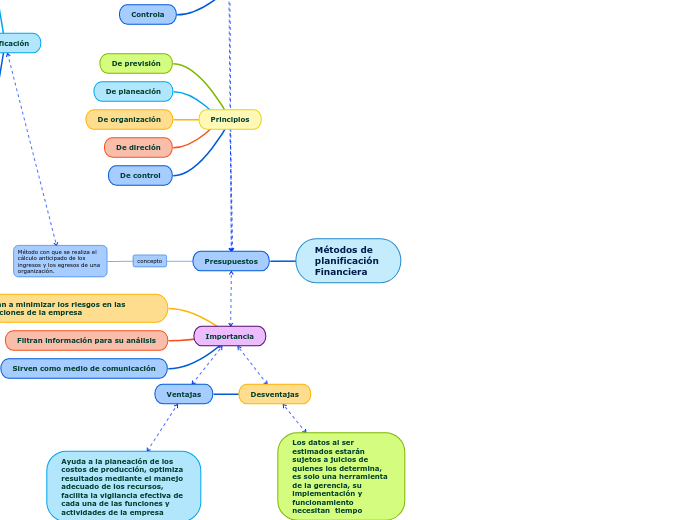

Presupuestos

concepto

Método con que se realiza el cálculo anticipado de los ingresos y los egresos de una organización.

Clasificación

Según el periodo que cubran

A corto plazo

Al largo plazo

Según el campo de aplicabilidad de la empresa

De operación o económicos

Integrado por los siguientes presupuestos

De venta

Este es el presupuesto principal, puesto que de aquí se desprende todo el ejercicio, por tal razón, el

análisis de los datos debe ser una tares muy cuidadosa, sin irse a extremos de optimismo o pesimismo

De producción

Este presupuesto contiene el número de unidades que se producirán en el período de un año. Por lo tanto

es preciso conocer el número de unidades que se venderán y el nivel de existencias inicial de productos

acabados y fijar el nivel mensual deseable

Requerimiento de materiales

Es la proyección de los niveles de compra, realizada bajo condiciones normales de producción, es decir

que no involucra variables como falta de materia prima e incluye las políticas de manejo de inventario de

materiales, que se basa en el nivel de producción requerida y los productos a elaborar

Mano de obra

Es una proyección para determinar la mano de obra requerida, con el fin de establecer el talento

humano capaz de satisfacer el nivel de producción esperado, y así aprovechar el 100% de la mano de obra

presupuestada

Gasto de fabricación

Son cálculos que de manera directa o indirecta intervienen en toda la etapa del proceso

producción, son gastos que se deben cargar al costo del producto

costo de producción

Son los costos estimados que de manera específica intervienen en todo el proceso de fabricación por

unidad de un producto

Gasto de venta

Dentro de su cálculo se debe involucrar la capacitación a los vendedores y la publicidad. Es el presupuesto

de mayor cuidado en su manejo por los gastos que ocasiona y su influencia en el gasto financiero.

Gasto de administración

Es el presupuesto que se realiza con el fin de contar con el talento humano adecuado para cada área de

la organización, buscando darle operatividad a la empresa

Financieros

Integrado por los siguientes presupuestos

Tesorería

También llamado presupuesto de caja o

Flujo de caja

Concepto

Presenta de manera dinámica el movimiento de entradas y salidas de efectivo

Erogaciones capitalizables

En este presupuesto se realizan los cálculos de los recursos que se necesita para el funcionamiento de

la compañía, como lo son: ingresos y egresos, para elaborar al final un flujo de caja que mida el estado

económico y real de la empresa

Según su flexibilidad

Rigidos, estáticos, fijos o asignados

Flexibles o variables

Según en el sector el cual se utilicen

Públicos

Privados

Principios

De previsión

De planeación

De organización

De direción

De control

Importancia

Ayudan a minimizar los riesgos en las operaciones de la empresa

Filtran información para su análisis

Sirven como medio de comunicación

Objetivos

Planear las actividades que la empresa debe desarrollar

Controla y mide los resultados

Coordina los centros de costos de forma integral para la marcha de la empresa

Función

Planifica

Coordina

Controla

Desventajas

Ventajas

Ayuda a la planeación de los costos de producción, optimiza resultados mediante el manejo adecuado de los recursos, facilita la vigilancia efectiva de cada una de las funciones y actividades de la empresa

Los datos al ser estimados estarán sujetos a juicios de quienes los determina, es solo una herramienta de la gerencia, su implementación y funcionamiento necesitan tiempo

Propósitos

Presentar la información correspondiente a las entradas y salidas de efectivo de una empresa durante un periodo determinado

Preveer las necesidades de efectivo y la manera de cubrirlas adecuadamente y oportunamente

Planear el uso de los excedentes temporales de efectivo cuando se presentan

Evaluar la capacidad de la empresa para cumplir sus obligaciones frente a las entidades financieras y proveedores

Analizar la viabilidad de futuros reportes de utilidades a pagos de dividendos

Evaluar el impacto de nuevas inversiones fijas y su financiamiento, considerando la situación financiera de la empresa

Componentes

Salida inicial de caja

Entrada de efectivo

Salidas de efectivo del periodo

Flujo de efectivo del periodo

Flujo neto del periodo

Saldo final de caja

Formas de preparación

Método directo

Va directamente al estado de resultados y toma cada uno de los rubros de ingresos, costos y gastos, para entender que entradas y salidas de efectivo se aprecian en dicho estado

Método indirecto

Termina involucrando en la primera parte del flujo de caja de rubros que no son salidas de efectivo en busca de un resultado que finalmente es el mismo en términos de saldo de caja, pero que no se permiten apreciar de manera clara.