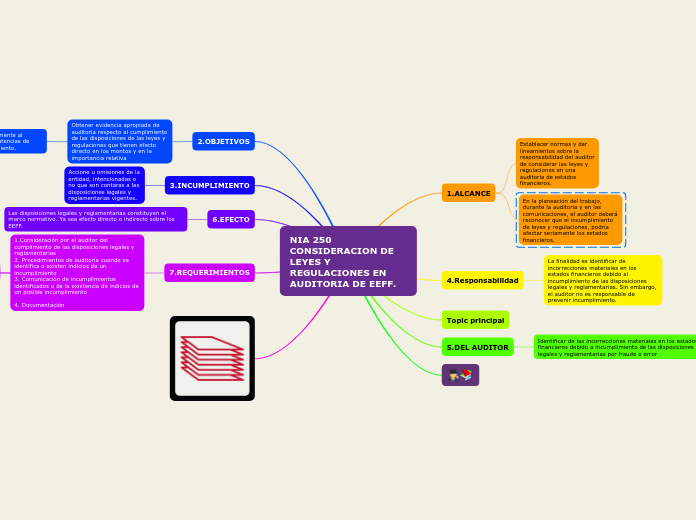

NIA 250 CONSIDERACION DE LEYES Y REGULACIONES EN AUDITORIA DE EEFF.

1.ALCANCE

Establecer normas y dar lineamientos sobre la responsabilidad del auditor de considerar las leyes y regulaciones en una auditoria de estados financieros.

En la planeación del trabajo, durante la auditoria y en las comunicaciones, el auditor deberá reconocer que el incumplimiento de leyes y regulaciones, podría afectar seriamente los estados financieros.

4.Responsabilidad

La finalidad es identificar de incorrecciones materiales en los estados financieros debido al incumplimiento de las disposiciones legales y reglamentarias. Sin embargo, el auditor no es responsable de prevenir incumplimiento.

Topic principal

5.DEL AUDITOR

Identificar de las incorrecciones materiales en los estados financieros debido a incumplimiento de las disposiciones legales y reglamentarias por fraude o error

2.OBJETIVOS

Obtener evidencia apropiada de auditoria respecto al cumplimiento de las disposiciones de las leyes y regulaciones que tienen efecto directo en los montos y en la importancia relativa

Responder adecuadamente al incumplimiento o existencias de indicios de incumplimiento.

3.INCUMPLIMIENTO

Accione u omisiones de la entidad, intencionadas o no que son contaras a las disposiciones legales y reglamentarias vigentes.

6.EFECTO

Las disposiciones legales y reglamentarias constituyen el marco normativo. Ya sea efecto directo o indirecto sobre los EEFF.

7.REQUERIMIENTOS

1.Consideración por el auditor del cumplimiento de las disposiciones legales y reglamentarias

2. Procedimientos de auditoría cuando se identifica o existen indicios de un incumplimiento

3. Comunicación de incumplimientos identificados o de la existencia de indicios de un posible incumplimiento

4. Documentación

7.1INDICIOS DE INCUMPLIMIENTO

1.Obtenr asesoramiento jurídico. 2.Evaluar el efecto de la falta de evidencia. 3.Evaluara las implicaciones del incumplimiento. 4.Adoptará las medidas necesarias.

7.2.COMUNICACION DE INCUMPLIMIENTOS IDENTIFICADOS

1.Comunicar a las autoridades reguladoras. 2.Consideraciones específicas para el sector público.