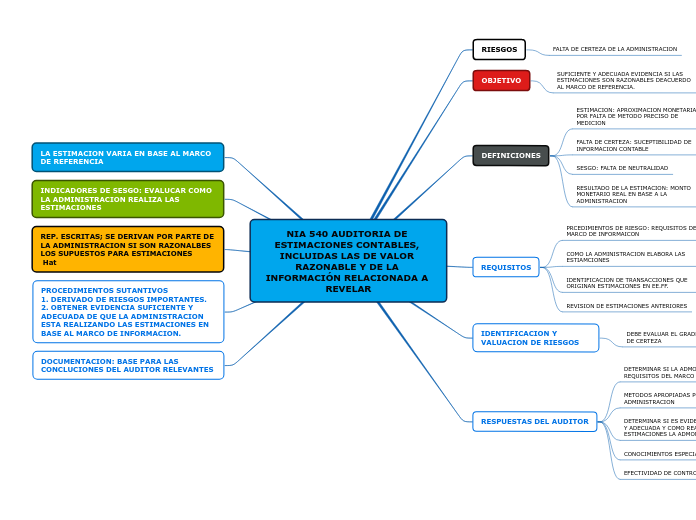

NIA 540 AUDITORIA DE ESTIMACIONES CONTABLES, INCLUIDAS LAS DE VALOR RAZONABLE Y DE LA INFORMACIÓN RELACIONADA A REVELAR

RIESGOS

FALTA DE CERTEZA DE LA ADMINISTRACION

OBJETIVO

SUFICIENTE Y ADECUADA EVIDENCIA SI LAS ESTIMACIONES SON RAZONABLES DEACUERDO AL MARCO DE REFERENCIA.

DEFINICIONES

ESTIMACION: APROXIMACION MONETARIA POR FALTA DE METODO PRECISO DE MEDICION

FALTA DE CERTEZA: SUCEPTIBILIDAD DE INFORMACION CONTABLE

SESGO: FALTA DE NEUTRALIDAD

RESULTADO DE LA ESTIMACION: MONTO MONETARIO REAL EN BASE A LA ADMINISTRACION

REQUISITOS

PRCEDIMIENTOS DE RIESGO: REQUISITOS DEL MARCO DE INFORMAICON

COMO LA ADMINISTRACION ELABORA LAS ESTIAMCIONES

IDENTIFICACION DE TRANSACCIONES QUE ORIGINAN ESTIMACIONES EN EE.FF.

REVISION DE ESTIMACIONES ANTERIORES

IDENTIFICACION Y VALUACION DE RIESGOS

DEBE EVALUAR EL GRADE DE FALTA DE CERTEZA

RESPUESTAS DEL AUDITOR

DETERMINAR SI LA ADMON. APLICA REQUISITOS DEL MARCO DE INFORMACION

METODOS APROPIADAS POR LA ADMINISTRACION

DETERMINAR SI ES EVIDENCIA SUFICIENTE Y ADECUADA Y COMO REALIZA LAS ESTIMACIONES LA ADMON.

CONOCIMIENTOS ESPECIALES

EFECTIVIDAD DE CONTROLES