NIC 2: Inventarios

🎯 Objetivo

Determinar el tratamiento contable de inventarios

Medición al menor valor entre costo y valor neto realizable

Reconocimiento como gasto en los estados financieros

📌 Alcance

Aplicable a la mayoría de los inventarios

Excepciones:

Obras en construcción (NIC 11)

Instrumentos financieros (NIC 32 y NIC 39)

Activos biológicos y productos agrícolas (NIC 41)

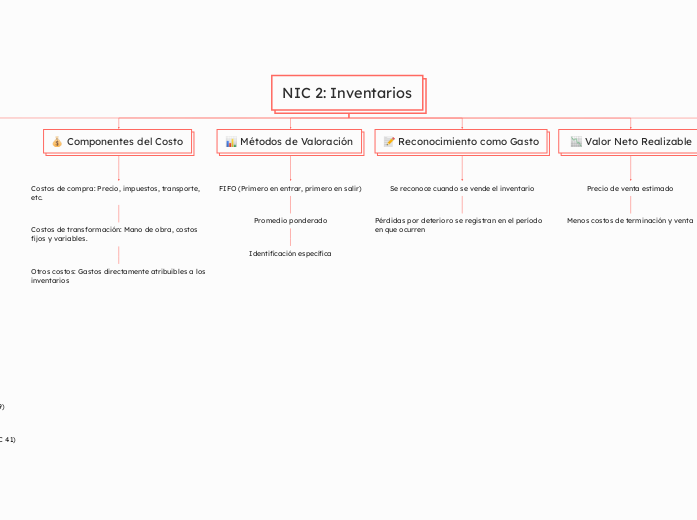

💰 Componentes del Costo

Costos de compra: Precio, impuestos, transporte, etc.

Costos de transformación: Mano de obra, costos fijos y variables.

Otros costos: Gastos directamente atribuibles a los inventarios

📊 Métodos de Valoración

FIFO (Primero en entrar, primero en salir)

Promedio ponderado

Identificación específica

📝 Reconocimiento como Gasto

Se reconoce cuando se vende el inventario

Pérdidas por deterioro se registran en el período en que ocurren

📉 Valor Neto Realizable

Precio de venta estimado

Menos costos de terminación y venta

📑 Presentación y Revelación

Presentado como activo corriente

Se debe revelar:

Políticas contables y métodos de costo

Importe total de inventarios

Costos reconocidos como gasto

📢 Importancia de la NIC 2

✔ Facilita la comparación de estados financieros

✔ Garantiza uniformidad y transparencia

✔ Mejora la toma de decisiones