NIF B-15 CONVERSIÓN DE MONEDAS EXTRANJERAS

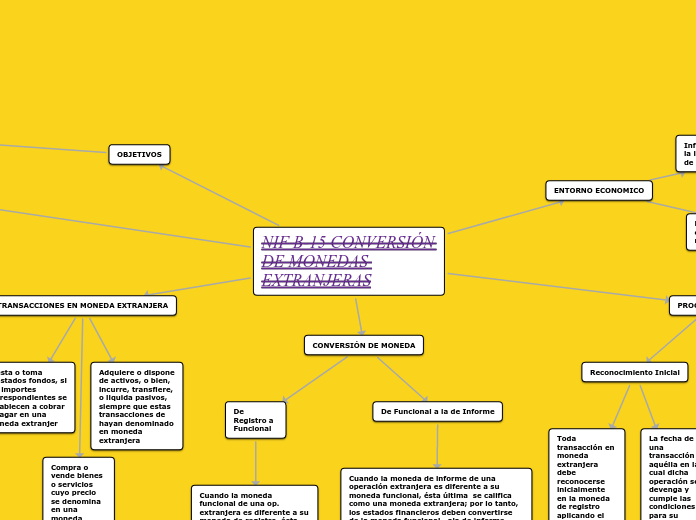

OBJETIVOS

Transacciones, operaciones extranjeras y la conversión a otros tipos de monedas.

TIPO DE CAMBIO

Si para el proceso de conversión están disponibles varios tipos de cambio, debe utilizarse aquél con el que los flujos futuros de efectivo representados por la transacción, el saldo en moneda extranjera, o la operación extranjera, pudieron haber sido realizados a la fecha de conversión.

TRANSACCIONES EN MONEDA EXTRANJERA

Compra o vende bienes o servicios cuyo precio se denomina en una moneda extranjera.

Presta o toma prestados fondos, si los importes correspondientes se establecen a cobrar o pagar en una moneda extranjer

Adquiere o dispone de activos, o bien, incurre, transfiere, o liquida pasivos, siempre que estas transacciones de hayan denominado en moneda extranjera

PROCEDIMIENTO

Reconocimiento Inicial

Toda transacción en moneda extranjera debe reconocerse inicialmente en la moneda de registro aplicando el tipo de cambio histórico.

La fecha de una transacción es aquélla en la cual dicha operación se devenga y cumple las condiciones para su reconocimiento de acuerdo con las NIF.

Reconocimiento Posterior

A la fecha de cierre de los estados financieros, los saldos de partidas monetarias derivados de transacciones en moneda extranjera y que están denominados en moneda extranjera deben convertirse al tipo de cambio de cierre. Asimismo a la fecha de realización éstas deben convertirse al tipo de cambio de esta fecha

CONVERSIÓN DE MONEDA

De Registro a Funcional

Cuando la moneda funcional de una op. extranjera es diferente a su moneda de registro, ésta última se califica como una moneda extranjera; por lo tanto, los estados financieros deben convertirse de la moneda de registro a la funcional. Cuando la moneda funcional es igual a la de registro, no debe hacerse proceso de conversión a la moneda funcional.

De Funcional a la de Informe

Cuando la moneda de informe de una operación extranjera es diferente a su moneda funcional, ésta última se califica como una moneda extranjera; por lo tanto, los estados financieros deben convertirse de la moneda funcional, ala de informe. Cuando la moneda de informe es igual que la funcional, no debe hacerse proceso de conversión a moneda de informe.

ENTORNO ECONOMICO

Inflacionario; se reconocerá los efectos de la inflación, con el INPC del pais de origen de la moneda funcional.

No Inflacionario; el balance general y el estado de resultados deben convertirse a la moneda de informe.